Trouver une assurance auto pas chère sans rogner sur les garanties, c’est le casse-tête de millions d’automobilistes chaque année. Entre les formules au tiers, les offres tous risques et les tarifs qui varient du simple au double selon votre profil de conducteur, le choix peut vite donner le tournis. Avec un peu de méthode et les bons réflexes, vous pouvez réduire le coût de votre contrat sans sacrifier votre protection.

Quels critères influencent le tarif ?

Avant de foncer sur le premier devis en ligne, prenez le temps de comprendre comment un assureur fixe ses prix. Le tarif de votre assurance automobile repose sur une combinaison de critères liés à votre profil et à votre véhicule. Mieux vous les comprenez, plus vous serez en mesure de comparer les offres et de choisir une assurance auto adaptée. Pour dénicher la meilleure assurance auto, il faut d’abord savoir ce que chaque compagnie regarde avant de vous proposer un devis.

Profil du conducteur

Votre âge et votre expérience au volant sont les premiers éléments que l’assureur analyse. Un jeune conducteur (permis de moins de 3 ans) est considéré comme un profil à risque et paie en moyenne entre 800 et 1 400 € par an. À l’inverse, un conducteur expérimenté avec plusieurs années sans sinistre verra son tarif baisser progressivement.

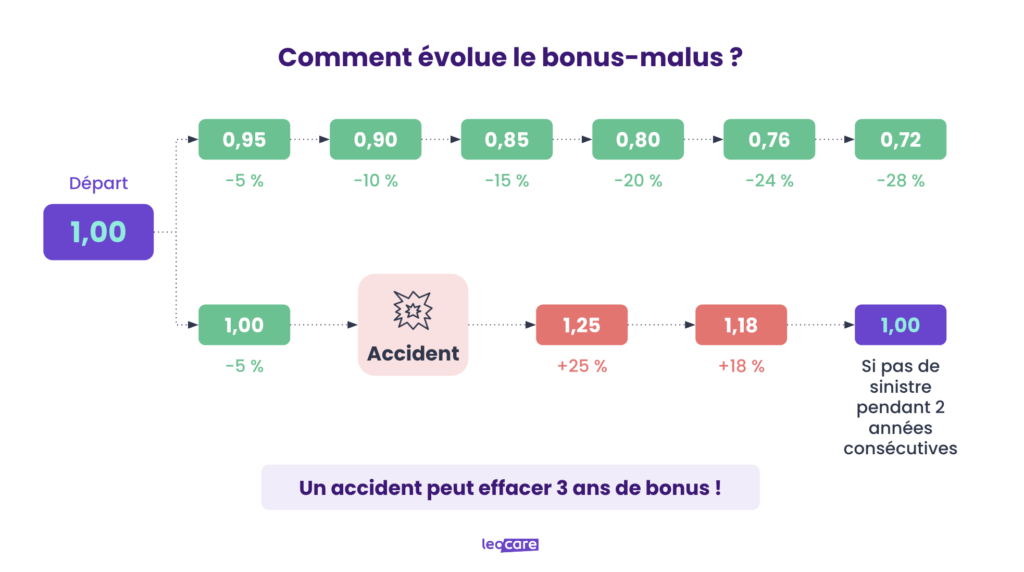

Le système du bonus-malus joue un rôle majeur dans le calcul de votre prime. Chaque année sans accident responsable vous rapporte un bonus de 5 %, cumulable jusqu’à atteindre 50 % de réduction sur votre cotisation annuelle. Le montant de la cotisation peut ainsi varier du simple au double dès la première année de conduite. À l’inverse, un accident responsable entraîne une majoration de 25 % sur votre coefficient.

Bon à savoir

Les conducteurs malussés ou résiliés par leur ancien assureur paient les cotisations les plus élevées. Des formules adaptées au conducteur malussé existent et permettent de retrouver une assurance auto à un prix abordable.

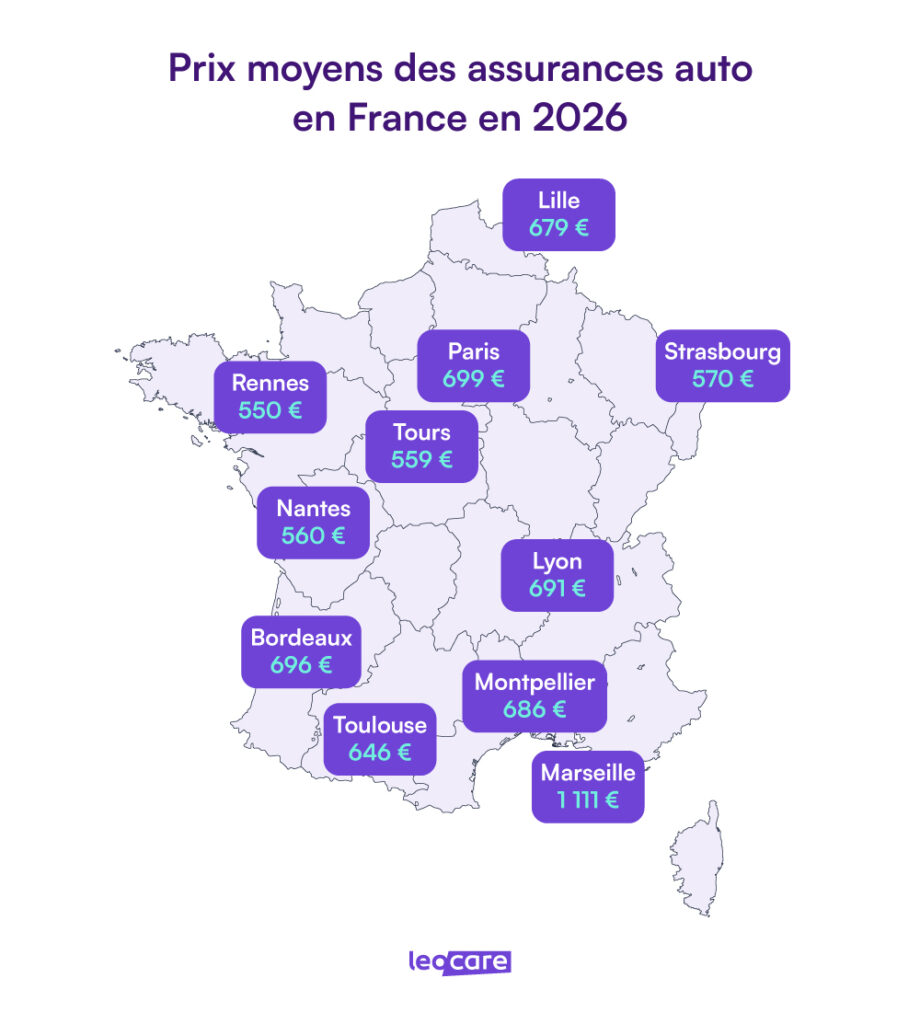

Votre lieu de résidence pèse aussi dans la balance. Les statistiques locales de vol et d'accidents expliquent les écarts de prix entre les villes. Ces tarifs sont donnés à titre indicatif, car le montant final va dépendre de votre profil complet.

| Ville | Formule au tiers | Formule tiers plus | Formule tous risques |

| Toulouse | 487 € | 660 € | 961 € |

| Lyon | 495 € | 748 € | 1 014 € |

| Paris | 507 € | 716 € | 1 251 € |

| Marseille | 999 € | 1 408 € | 2 177 € |

Vos habitudes de conduite entrent aussi en jeu. L'usage du véhicule (trajet domicile-travail, usage professionnel, conduite occasionnelle) et le mode de stationnement (garage fermé ou rue) influencent directement la cotisation. Pour aller plus loin, vous pouvez consulter les 10 éléments qui influencent le prix d'une assurance auto.

Caractéristiques du véhicule

Le modèle de votre voiture a un impact direct sur le prix de votre assurance auto. La puissance, l'âge, la valeur et le coût des réparations sont des critères que chaque assureur prend en compte pour établir votre devis. Une citadine d'occasion coûtera toujours moins cher à assurer qu'un SUV flambant neuf.

S'assurer en toute simplicité

Déjà assuré ? On prend en charge gratuitement la résiliation de votre ancien assureur, vous n'avez rien à faire.

Les voitures puissantes ou à forte valeur de revente sont plus coûteuses à réparer et plus susceptibles d'être volées. Si vous cherchez une assurance auto pas chère, le choix du véhicule est un paramètre à ne pas négliger. Parfois, changer de voiture reste le moyen le plus efficace pour payer moins cher son assurance auto.

Pour les véhicules électriques ou hybrides, une assurance auto spécifique fonctionne globalement de la même manière. Pensez toutefois à vérifier la couverture de la batterie, l'assistance en cas de panne et la prise en charge des accessoires spécifiques. Certains assureurs proposent même un barème réduit pour encourager le passage à l'électrique.

Quelles sont les formules d'assurance économique ?

Choisir la bonne formule, c'est la base pour maîtriser votre budget auto. Toutes les formules d'assurance auto ne se valent pas, et la moins chère n'est pas toujours celle qui vous convient le mieux. En France, le prix moyen d'une assurance voiture tourne autour de 950 € par an : entre 450 et 650 € pour un tiers, et entre 750 et 1 200 € pour un tous risques.

Incluse dans toutes nos formules, la garantie responsabilité civile est le socle obligatoire de votre assurance auto.

Elle couvre les dommages matériels et corporels que vous pourriez causer à un tiers lors d’un accident.

En cas d’accident, Leocare prend en charge la défense de vos intérêts. Que vous ayez besoin d’un recours contre un tiers responsable ou d’une assistance juridique, nous vous accompagnons avec un plafond pouvant atteindre 10 000 € et un seuil d’intervention dès 300 €, pour que vous n’ayez pas à gérer seul les démarches.

Parce que votre sécurité compte avant tout, la garantie conducteur vous protège en cas de blessures corporelles, même si vous êtes responsable de l’accident.

Vous choisissez votre niveau de couverture parmi trois plafonds : 300 000 €, 500 000 € ou 800 000 €, pour une protection adaptée à vos besoins.

Vous bénéficiez d’une assistance dépannage disponible 24h/24.

Choisissez l’assistance 0 km pour être couvert même au pied de votre immeuble, ou l’assistance 30 km selon vos habitudes.

L’assistance 0 km inclut une carence de 30 jours à la souscription, rachetable pour seulement 19 € par an.

Inclus en Tiers plus

La garantie bris de glace prend en charge la réparation ou le remplacement de vos vitrages. La franchise ne s’applique qu’en cas de remplacement et reste modérée selon la classe de votre véhicule, avec une option de rachat à 0 € pour une tranquillité totale.

Inclus en Tiers plus

Que votre véhicule soit volé, endommagé par un incendie ou touché par une tempête, Leocare vous indemnise avec une franchise adaptée à la classe de prix de votre véhicule.

Le rachat de franchise vous permet de ramener ce reste à charge à 0 €.

Inclus en Tiers plus

En cas de catastrophe naturelle ou technologique reconnue par arrêté ministériel, votre véhicule est couvert.

La franchise catastrophe naturelle est fixée conformément à la législation en vigueur, pour une protection conforme et sans zone d’ombre.

Inclus en Tiers plus

Cette garantie vous assure une prise en charge en cas de dégradation liée à ces événements exceptionnels, pour que vous n’ayez pas à supporter seul les conséquences financières.

Inclus en Tiers plus

La garantie contenu couvre vos objets non fixés au véhicule, y compris ceux rangés dans le coffre de toit. Deux niveaux sont disponibles :

- Option 1 : Contenu couvert jusqu’à 500 €

- Option 2 : Contenu couvert jusqu’à 1 000 € avec équipements jusqu’à 3 000 €

Inclus en Tous Risques

La garantie dommages tous accidents vous couvre même lorsque vous êtes responsable de l’accident ou que le tiers n’est pas identifié.

Collision, sortie de route, acte de vandalisme : votre véhicule est indemnisé quelle que soit la situation, avec une franchise adaptée à sa classe de prix.

En cas de sinistre couvert (vol, incendie, DTA, bris de glace), votre franchise est ramenée à 0 €.

Vous êtes indemnisé intégralement, sans reste à charge.

Le rachat de franchise bris de glace est disponible dès lors que vous avez souscrit le rachat de franchise dommages.

L’indemnisation renforcée vous garantit une compensation à la hauteur de la valeur réelle de votre véhicule :

- Jusqu’à 24 mois : remboursement à la valeur d’achat (ou valeur d’expert si supérieure)

- De 24 à 84 mois : valeur à dire d’expert majorée de +25 %

- Au-delà de 84 mois : valeur à dire d’expert majorée de +40 %

Une valeur minimum d’indemnisation de 3 000 € est garantie quelle que soit l’estimation de l’expert, pour que votre véhicule soit toujours valorisé à sa juste mesure.

Assurance au tiers

L'assurance auto au tiers, c'est le strict minimum légal pour tout véhicule en circulation. Elle couvre uniquement la garantie responsabilité civile, c'est-à-dire les dommages matériels et corporels causés à des tiers en cas d'accident. Vos propres dégâts ne sont pas pris en charge si vous êtes responsable.

C'est la formule au tiers la plus économique, avec des tarifs qui démarrent autour de 16 € par mois pour un conducteur expérimenté. Elle est particulièrement adaptée aux voitures anciennes, d'occasion ou de faible valeur. Attention toutefois : en cas d'accident responsable, les réparations ou le remplacement de votre véhicule assuré restent entièrement à votre charge.

La formule assurance auto tiers plus (ou tiers étendu) ajoute des garanties comme le vol, l'incendie et le bris de glace. C'est un bon compromis entre prix et protection si votre véhicule a encore de la valeur. Pour assurer une voiture neuve ou récente, la formule tous risques reste la plus complète car elle couvre aussi vos propres dommages en cas de sinistre responsable.

Attention

Même avec une assurance tous risques, certaines situations ne sont jamais couvertes.La conduite sans permis, la conduite sous l'emprise de l'alcool ou de stupéfiants, le délit de fuite ou encore le prêt du véhicule non déclaré font partie des exclusions prévues par le code des assurances.Prenez le temps de lire ces clauses avant de signer votre contrat, car en cas de sinistre, elles peuvent tout changer.

Formules personnalisées

Au-delà des formules classiques, certains assureurs proposent des contrats sur-mesure qui s'adaptent à votre situation. L'idée est simple : vous ne payez que pour ce dont vous avez réellement besoin, et vous évitez de surpayer pour des garanties inutiles. L'assurance auto intermédiaire, proposée par la plupart des assurances en ligne, constitue un bon compromis grâce à des coûts de fonctionnement réduits, sans agence physique ni intermédiaires.

Pour les profils spécifiques (jeunes conducteurs, conducteurs malussés, véhicules en leasing LOA ou LLD), des offres ciblées sont disponibles. Ces contrats tiennent compte de la réalité de chaque assuré et permettent de trouver une assurance adaptée à tous les conducteurs, même quand le profil est jugé « à risque ». Avant de souscrire une assurance, comparez les options proposées : chaque service ajouté ou retiré fait la différence sur le tarif final.

- Assistance 0 km (dépannage même devant chez vous)

- Véhicule de remplacement en cas de sinistre

- Protection juridique renforcée

- Garantie du conducteur

- Garantie vandalisme

Bon à savoir

Vous pouvez ajouter un conducteur secondaire à votre contrat (conjoint, enfant). Ce dernier peut bénéficier des mêmes garanties que le conducteur principal. Attention cependant : le conducteur secondaire ne doit pas être la personne qui utilise le véhicule le plus souvent, sous peine d'être accusé de fraude par l'assureur.

Comment obtenir un devis compétitif en ligne ?

Plus besoin de passer des heures au téléphone ou de vous déplacer en agence pour obtenir un devis. Le web vous permet de comparer des dizaines d'offres en quelques minutes. Encore faut-il savoir utiliser les bons outils pour dénicher le tarif le plus compétitif.

Utilisation des comparateurs

Le comparateur d'assurances auto est l'outil le plus efficace pour trouver l'auto la moins chère. Vous renseignez votre profil, les caractéristiques de votre véhicule et votre bonus-malus, et l'outil vous affiche plusieurs devis avec un tarif clair. Ce type de comparateur assurance auto vous permet d'obtenir un devis gratuit en quelques clics, un processus rapide et gratuit qui simplifie toute la démarche.

L'avantage principal, c'est le gain de temps. Au lieu de remplir un formulaire différent chez chaque assureur, vous saisissez vos informations une seule fois. Ce comparatif vous aide à visualiser les écarts de prix, les garanties incluses et les franchises appliquées.

Selon les études de marché récentes, passer par un comparateur peut vous faire économiser environ 188 € par an sur une formule tous risques. Cette économie correspond à la différence entre l'offre la plus compétitive et la moyenne des tarifs pratiqués par les grands acteurs du marché. Sur plusieurs années, le gain devient conséquent.

Conseil pratique

Munissez-vous de votre carte grise et de votre permis de conduire avant de lancer une simulation. Le questionnaire en ligne prend environ 5 minutes et vos réponses permettent aux assureurs de vous proposer un devis adapté à votre profil.

Négociation directe avec l'assureur

Le comparateur n'est pas la seule solution. Contacter directement un assureur, par téléphone ou en ligne, peut aussi vous permettre d'obtenir un tarif compétitif. Un conseiller du service client peut vous aider à ajuster votre contrat selon vos besoins, et la qualité du service proposé fait aussi partie des critères à prendre en compte pour trouver la meilleure offre. Les avis clients sont un bon point de départ pour se faire une opinion.

Très bon contact avec mon interlocuteur Alioune, il m'a apporté l'aide dont j'avais besoin !

Suite à mon sinistre, je suis tombé sur des professionnels attentifs à mon dossier et coopérant avec...

Sincèrement une équipe au top, du début à la fin, la prise en charge de mon sinistre a été rapide, l...

Pensez également au regroupement de contrats. Si vous avez plusieurs assurances chez le même assureur (auto, habitation, par exemple), vous pouvez négocier un tarif groupé. Autre point à vérifier : les frais de dossier, que certains assureurs facturent et qui alourdissent la facture dès la souscription. Privilégiez le fait de trouver une assurance auto sans frais de dossier pour éviter ces charges supplémentaires.

Bon à savoir

Grâce à la loi Hamon, vous pouvez résilier votre contrat à tout moment après 1 an, sans frais ni justification. Votre nouvel assureur se charge de la résiliation et de toutes les démarches liées à l'ancien contrat. La loi Châtel oblige par ailleurs les assureurs à vous envoyer un avis d'échéance au moins 15 jours avant la date de renouvellement.

Quels avantages choisir pour réduire le coût ?

Une fois votre formule choisie, vous pouvez encore agir sur le montant de votre cotisation. Le choix des options et le niveau de franchise sont 2 leviers concrets pour ajuster le prix de votre assurance auto à la baisse. Commencez par éliminer les garanties en doublon : votre carte bancaire inclut parfois une assistance panne ou une assurance location de voiture.

Adaptez aussi votre contrat à votre usage réel. Si votre voiture est ancienne et affiche des centaines de milliers de kilomètres au compteur, une assurance au tiers suffit largement. Et si vous travaillez à domicile, un véhicule de prêt n'est peut-être pas votre priorité.

Voici ce que chaque garantie vous permettrait d’économiser si vous la supprimiez de votre offre :

| Levier | Économie (% de la prime) | Niveau de risque |

| Basculement de formule | 30 à 40 % | Élevé |

| Suppression bris de glace | 20 % | Modéré |

| Relèvement des franchises | 10 à 15 % | Modéré |

| Perte Catastrophe naturelle / Attentat / Technologique | 10 % | Élevé |

| Suppression assistance 0 km | 7 % | Faible à modéré |

| Suppression véhicule de remplacement | 5 % | Faible |

| Suppression protection juridique | 2 % | Modéré |

| Suppression valeur à neuf | 2 % | Variable selon âge véhicule |

| Abaissement des plafonds | 1 % | Élevé |

Conseil pratique

Vérifiez les garanties déjà incluses dans votre carte bancaire avant de souscrire des options en doublon. L'assistance panne et l'assurance location y figurent souvent.

Options de franchise

La franchise, c'est le montant qui reste à votre charge en cas de sinistre, avant que l'assureur ne prenne le relais. Une franchise plus élevée peut réduire le prix de votre prime de façon significative. Pour un conducteur prudent qui a rarement des sinistres, cette stratégie permet d'obtenir des petits prix sur la cotisation mensuelle tout en gardant des garanties solides.

Mais attention : en cas d'accident, le reste à charge peut être conséquent. Une franchise très élevée peut parfois coûter plus cher que le prix d'une assurance auto annuelle avec une franchise standard ou une offre sans franchise. L'objectif est de protéger votre budget en trouvant le bon équilibre entre une cotisation allégée et un reste à charge supportable une fois le contrat souscrit.

- Le montant de la franchise en cas d'accident responsable

- La franchise applicable en cas de vol ou d'incendie du véhicule

- L'existence d'une franchise spécifique pour le bris de glace

- Les conditions d'application selon le type de sinistre

Attention

Une assurance auto pas chère n'est pas toujours un bon choix. Un contrat trop minimaliste peut vous coûter très cher en cas d'accident si vous n'êtes pas couvert pour vos propres dommages. Les dommages matériels et corporels peuvent atteindre plusieurs milliers d'euros. Mieux vaut parfois payer quelques euros de plus chaque mois pour éviter une facture salée le jour où ça arrive.

Tarifs des assurances pas chères par catégorie

Le prix de votre assurance auto varie selon le type de motorisation et le modèle de votre véhicule. Pour vous aider à y voir plus clair, voici une estimation des tarifs mensuels pour les voitures les plus vendues en France en 2026. Ces prix sont donnés à titre indicatif pour un conducteur expérimenté et peuvent varier selon votre profil, votre lieu de résidence et votre bonus-malus.

Top 10 des voitures essence les plus vendues en France en 2026

Découvrez l'assurance auto selon la marque de votre véhicule

Chaque voiture a ses spécificités, et votre assurance doit s'y adapter. Que vous rouliez en citadine, en SUV ou en électrique, trouvez une couverture qui correspond parfaitement à votre usage.

Les citadines et les petits SUV essence restent les véhicules les plus accessibles à assurer. Leur faible puissance et leur valeur contenue permettent d'obtenir des cotisations parmi les plus basses du marché. Voici les tarifs estimés pour les 10 modèles essence les plus populaires.

| Modèle | Prix mensuel (tiers) | Prix mensuel (tiers plus) | Prix mensuel (tous risques) |

| Seat Ibiza | 23,81 € | 32,65 € | 48,52 € |

| Volkswagen T-Cross | 20,86 € | 28,72 € | 42,38 € |

| Audi A1 | 25,50 € | 35,10 € | 52,15 € |

| Skoda Fabia | 23,81 € | 32,65 € | 48,52 € |

| Opel Corsa | 25,22 € | 35,42 € | 53,58 € |

| Citroën C3 | 24,85 € | 34,69 € | 51,84 € |

| Peugeot 208 | 25,22 € | 35,42 € | 53,58 € |

| Volkswagen Polo | 23,81 € | 32,65 € | 48,52 € |

| Dacia Sandero | 20,86 € | 26,84 € | 38,99 € |

| Renault Clio | 24,85 € | 34,69 € | 51,84 € |

Top 10 des voitures diesel les plus vendues en France en 2026

Les modèles diesel sont souvent choisis pour les longs trajets et les gros kilométrages. Leur tarif d'assurance est un peu plus élevé que celui des citadines essence, en raison de la valeur du véhicule et des coûts de réparation. Les SUV et les monospaces premium affichent logiquement les cotisations les plus hautes.

| Modèle | Prix mensuel (tiers) | Prix mensuel (tiers plus) | Prix mensuel (tous risques) |

| Skoda Octavia | 27,60 € | 43,35 € | 68,50 € |

| Renault Clio V | 24,85 € | 34,69 € | 51,84 € |

| Volkswagen Golf | 25,15 € | 39,77 € | 61,88 € |

| Fiat Tipo | 25,15 € | 39,77 € | 61,88 € |

| Volkswagen T-Roc | 22,80 € | 31,56 € | 48,15 € |

| Mercedes-Benz GLA | 34,15 € | 71,25 € | 105,60 € |

| Mercedes-Benz Classe V | 38,45 € | 80,30 € | 118,90 € |

| Volkswagen Tiguan | 32,05 € | 66,91 € | 99,08 € |

| Peugeot Traveller | 35,25 € | 73,60 € | 108,95 € |

| Peugeot 308 | 25,15 € | 39,77 € | 61,88 € |

Top des 10 voitures hybrides rechargeables les plus vendues en France en 2026

Les hybrides rechargeables combinent un moteur thermique et un moteur électrique, ce qui leur confère une valeur d'achat plus élevée. Les coûts de réparation liés à la technologie embarquée (batterie, électronique) se répercutent sur le tarif de l'assurance. Certains assureurs proposent toutefois des réductions pour encourager les motorisations plus propres.

| Modèle | Prix mensuel (tiers) | Prix mensuel (tiers plus) | Prix mensuel (tous risques) |

| Toyota C-HR | 22,80 € | 31,56 € | 48,15 € |

| Volkswagen Tiguan | 32,05 € | 66,91 € | 99,08 € |

| Audi A3 | 27,15 € | 42,75 € | 66,50 € |

| Volkswagen Golf | 25,15 € | 39,77 € | 61,88 € |

| Peugeot 5008 | 34,15 € | 71,35 € | 105,70 € |

| Cupra Formentor | 32,05 € | 66,91 € | 99,08 € |

| Peugeot 3008 | 32,05 € | 66,91 € | 99,08 € |

| Audi Q3 | 34,15 € | 71,35 € | 105,70 € |

| Peugeot 308 | 25,15 € | 39,77 € | 61,88 € |

| BMW X3 | 36,25 € | 75,60 € | 112,25 € |

Top des 10 voitures électriques les plus vendues en France en 2026

Les voitures électriques gagnent du terrain sur le marché français. Leur tarif d'assurance se rapproche de celui des modèles thermiques équivalents, avec parfois un léger surcoût lié à la valeur de la batterie et au prix des réparations. Certaines compagnies proposent des tarifs préférentiels pour les véhicules zéro émission.

| Modèle | Prix mensuel (tiers) | Prix mensuel (tiers plus) | Prix mensuel (tous risques) |

| Renault 5 E-Tech | 24,85 € | 34,69 € | 51,84 € |

| Renault Scénic E-Tech | 32,05 € | 66,91 € | 99,08 € |

| Peugeot e-208 | 25,22 € | 35,42 € | 53,58 € |

| Citroën ë-C3 | 24,85 € | 34,69 € | 51,84 € |

| Peugeot e-2008 | 20,86 € | 28,72 € | 42,38 € |

| Renault Mégane E-Tech | 25,15 € | 39,77 € | 61,88 € |

| Renault 4 E-Tech | 22,80 € | 31,56 € | 48,15 € |

| Volkswagen ID.4 | 32,05 € | 66,91 € | 99,08 € |

| Skoda Elroq | 27,40 € | 49,25 € | 73,60 € |

| Peugeot e-3008 | 32,05 € | 66,91 € | 99,08 € |

Opter pour une assurance au kilomètre

Si vous faites partie des conducteurs qui roulent peu, l'assurance auto au kilomètre mérite votre attention. Le principe est simple : le montant de votre prime est ajusté en fonction de la distance que vous parcourez réellement. Une étude réalisée par plusieurs acteurs du marché montre que cette formule peut aider à économiser jusqu'à 40 % par rapport à un contrat classique.

Ce type de contrat fonctionne de 2 manières : via un forfait kilométrique annuel défini à la souscription, ou via un boîtier GPS installé dans votre véhicule. Si vous parcourez moins de 8 000 à 10 000 km par an, cette formule peut vous faire réaliser des économies significatives. Certains assureurs proposent même un système adaptatif qui rembourse la différence si vous roulez moins que prévu.

- Le plafond kilométrique annuel proposé

- Le mode de calcul (forfait ou boîtier GPS)

- Les garanties incluses (responsabilité civile, vol, incendie, bris de glace)

- Les conditions en cas de dépassement du forfait

L'assurance auto pour petit rouleur ne convient pas à tout le monde, mais pour ceux qui roulent peu, c'est souvent la solution la plus économique. Prenez le temps de faire une simulation pour comparer cette option avec une formule classique et choisir celle qui correspond le mieux à votre situation.

Profitez de la meilleure assurance pas chère avec Leocare

Chez Leocare, une assurance auto accessible ne rime jamais avec des compromis sur la qualité. Avec trois formules adaptées à chaque profil (tiers, tiers plus et tous risques) vous choisissez exactement le niveau de protection qui vous convient, dès 14,90 €/mois. Et tout est personnalisable depuis votre smartphone :

- Une garantie conducteur renforcée jusqu'à 800 000 € pour vous protéger en cas d'accident corporel.

- Une assistance 0 km ou 30 km pour repartir sans stress, où que vous soyez.

- Un rachat de franchise disponible sur toutes les formules pour rouler l'esprit léger.

- Des forfaits petit rouleur (moins de 5 000 ou 8 000 km/an) pour ne payer que ce que vous roulez vraiment.

- Une souscription en moins de 4 minutes, sans frais cachés ni paperasse inutile.

Faites votre devis gratuit maintenant et découvrez combien vous pouvez économiser avec Leocare.

La protection qu’il vous faut, au prix que vous choisissez

Une assurance flexible pour un tarif qui vous ressemble

Que ce soit sur notre site Internet ou notre application, ajoutez ou supprimez des garanties et des options pour créer l'assurance adaptée à vos besoins.

Moins de 5 000 km/an = 15% d’économies sur votre assurance auto

Vous êtes un conducteur occasionnel ? Activez l'option "Petit rouleur" et profitez d'une réduction avantageuse, sans démarche supplémentaire.

Ajoutez jusqu'à 5 conducteurs secondaires

Partagez votre véhicule en déclarant plusieurs conducteurs sur votre contrat. Une flexibilité idéale pour rouler sereinement en famille ou entre proches.

- Le tarif d’une assurance auto dépend de votre profil de conducteur, de votre véhicule, de votre lieu de résidence et de votre coefficient bonus-malus.

- Les formules au tiers conviennent aux véhicules anciens tandis que le tous risques protège mieux les voitures neuves ou de forte valeur.

- Passer par un comparateur en ligne permet d’économiser en moyenne 188 € par an en confrontant plusieurs devis gratuitement et sans engagement.

- Ajuster sa franchise, supprimer les garanties en doublon et opter pour l’assurance au kilomètre sont des leviers concrets pour alléger sa cotisation.

Cet article a été rédigé à titre purement informatif. Les garanties et situations décrites sont susceptibles de ne pas être incluses dans l’offre d’assurance Leocare. Pour en savoir plus sur nos produits d’assurance, nous vous invitons à consulter le détail de nos offres.

FAQ

Commencez par évaluer la valeur de votre véhicule et vos besoins réels. Un véhicule ancien peut se contenter d’une formule au tiers, alors qu’une voiture récente mérite un tiers plus ou un tous risques. Comparez plusieurs devis via un comparateur pour repérer les écarts de prix à garanties équivalentes. L’objectif est de ne payer que les couvertures dont vous avez vraiment besoin, sans vous retrouver démuni en cas de sinistre.

L’assurance au tiers est la formule la plus économique, avec des tarifs qui démarrent autour de 16 € par mois pour un conducteur expérimenté. Elle couvre la responsabilité civile, c’est-à-dire les dommages causés aux autres en cas d’accident. Elle convient parfaitement aux voitures anciennes ou de faible valeur, pour lesquelles le coût d’une couverture tous risques dépasserait la valeur du véhicule assuré.

Le devis reflète le tarif calculé selon votre profil, votre véhicule et les garanties choisies. En obtenant plusieurs devis, vous identifiez les écarts entre assureurs, parfois de plusieurs centaines d’euros par an pour des couvertures similaires. Un devis vous permet aussi de jouer sur les curseurs (franchise, options, formule) pour ajuster le montant de la cotisation avant de vous engager.

La franchise est la somme qui reste à votre charge en cas de sinistre. En acceptant un montant plus élevé, vous prenez davantage de risques financiers à votre compte, ce qui réduit ceux de l’assureur. En contrepartie, il baisse votre prime mensuelle. Cette stratégie est surtout intéressante pour les conducteurs prudents qui déclarent rarement des sinistres et préfèrent une cotisation allégée au quotidien.

Pour un véhicule neuf, la formule tous risques est la plus adaptée. Elle couvre vos propres dommages en cas d’accident responsable, le vol, l’incendie, le bris de glace et le vandalisme. Ajoutez une garantie valeur à neuf si votre assureur la propose, et vérifiez la prise en charge de la batterie pour les modèles électriques. L’assistance 0 km et le véhicule de remplacement sont aussi recommandés.

L’assureur évalue votre niveau de risque à partir de votre âge, votre expérience, votre coefficient bonus-malus et votre lieu de résidence. Un jeune conducteur paie entre 800 et 1 400 € par an, contre bien moins pour un conducteur expérimenté bénéficiant d’un bon bonus. Le lieu de résidence crée aussi des écarts considérables, avec des tarifs allant du simple au double entre Toulouse et Marseille pour un même profil.

Un seul accident responsable entraîne une majoration de 25 % sur votre coefficient bonus-malus, ce qui efface environ 3 ans de bonus accumulé. Pour limiter l’impact, adoptez une conduite prudente et envisagez de ne pas déclarer les petits sinistres si le montant des réparations reste inférieur à la franchise. Comparez aussi les offres après un malus, car certains assureurs proposent des formules adaptées aux conducteurs malussés.