Quand on possède plusieurs véhicules au sein d’un même foyer, gérer autant de contrats d’assurance auto devient vite un casse-tête. Entre les échéances qui s’accumulent et les doublons de garanties, il existe pourtant une solution pour simplifier tout ça : l’assurance flotte pour particulier. On vous explique son fonctionnement, ses avantages et ses limites.

Qu’est-ce qu’une assurance flotte pour particulier ?

Longtemps réservée aux professionnels et aux entreprises, l’assurance flotte automobile s’ouvre aujourd’hui aux particuliers. Le principe est simple : assurer une flotte en regroupant tous vos véhicules sous un seul contrat, quel que soit le nombre de véhicules.

Un contrat unique pour plusieurs véhicules

L’assurance flotte particulier rassemble l’ensemble de vos véhicules sous une seule police d’assurance. Fini le jonglage entre 3 ou 4 dossiers différents : vous n’avez plus qu’une seule échéance annuelle et un seul interlocuteur. Le contrat est établi au nom d’un conducteur principal, et les autres membres du foyer sont déclarés comme conducteurs secondaires ou occasionnels.

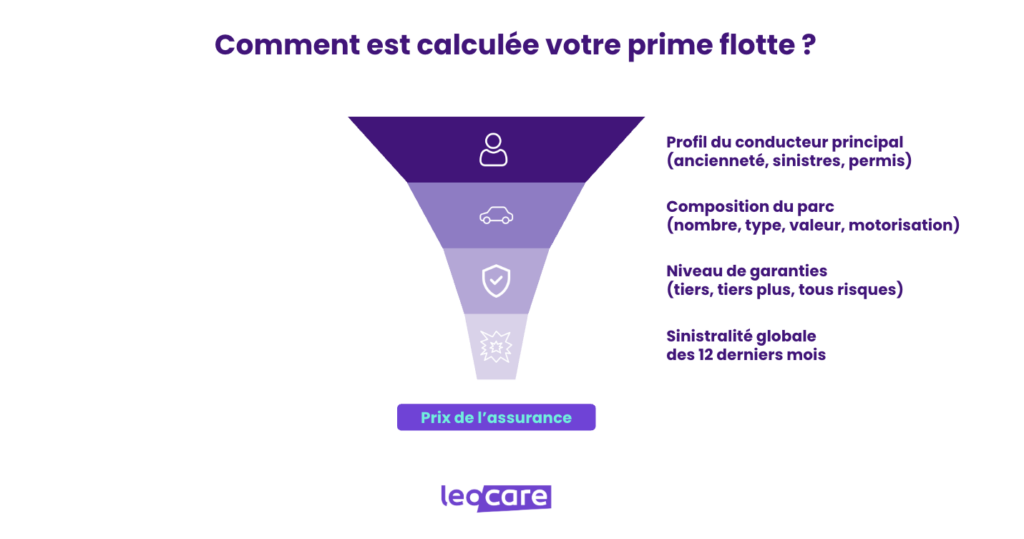

Le montant de la prime est calculé en fonction du profil de chaque conducteur potentiel. Avant de souscrire un contrat de ce type, gardez en tête que la présence d’un conducteur supplémentaire entraîne une hausse de la cotisation, même s’il ne conduit qu’un seul véhicule de la flotte. Pour chaque véhicule de votre parc automobile pris isolément, une assurance auto immédiate reste une alternative à considérer.

À partir de combien de véhicules ?

Il n’existe pas de seuil légal unique. La plupart des assureurs considèrent qu’une flotte commence à partir de 3 véhicules, tandis que d’autres fixent le minimum à 5. Si vous possédez seulement 2 voitures, vous relevez plutôt d’une formule « multi-auto » qui centralise la gestion et peut ouvrir droit à des réductions.

Flotte ou multi-auto : comment s’y retrouver ?

La confusion entre les deux formules est fréquente. Voici un tableau pour y voir clair :

| Critère | Assurance flotte | Multi-auto |

| Seuil de véhicules | 3 à 5 selon l’assureur | Dès 2 véhicules |

| Bonus-malus | Absent, remplacé par la sinistralité globale | Conservé pour chaque véhicule |

| Gestion | Un seul contrat, une seule échéance | Contrats regroupés, parfois plusieurs échéances |

| Personnalisation | Garanties harmonisées, panachage possible | Couverture ajustable voiture par voiture |

| Remises | 10 à 20 % à partir de 3 véhicules | 5 à 10 % dès le 2e véhicule |

Un bonus-malus qui fonctionne autrement

Ce type de contrat ne fonctionne pas avec le système classique de bonus-malus. Le coefficient de réduction-majoration (CRM) est remplacé par un recalcul annuel de la prime basé sur la sinistralité globale de la flotte. Un sinistre responsable sur un véhicule ne « malusse » pas les autres individuellement, mais dégrade le ratio de l’ensemble et peut entraîner une hausse pour tout le contrat.

Bon à savoir

Si un conducteur secondaire veut un jour souscrire une assurance auto individuelle, il sera considéré comme n’ayant aucun antécédent d’assuré. Les compagnies le traiteront comme un jeune conducteur (CRM de 1), avec une surprime à la clé, même s’il conduit depuis des années. Pour mieux comprendre qui est concerné par le bonus-malus, rapprochez-vous d’un courtier avant de souscrire une assurance flotte pour tout le foyer.

Quels véhicules inclure dans une flotte ?

L’assurance flotte ne se limite pas aux voitures. Le périmètre d’une flotte de véhicules est bien plus large que ce qu’on imagine, à condition que les véhicules soient immatriculés en France et rattachés au même foyer. Chaque type de véhicule bénéficie de garanties adaptées :

- Voitures (citadines, berlines, SUV, modèles électriques ou hybrides)

- Deux-roues (scooters, motos toutes cylindrées)

- Utilitaires légers jusqu’à 3,5 tonnes (fourgonnette, van, pick-up)

- Véhicules de collection (sous conditions : âge minimum de 20 à 30 ans, carte grise collection, usage loisirs)

- Remorques et caravanes selon l’assureur

Les véhicules en leasing ou LLD peuvent aussi être intégrés. Le loueur reste propriétaire et impose généralement une assurance tous risques, avec une garantie perte financière (GAP) souvent exigée. Pensez à vérifier que votre contrat flotte accepte des véhicules dont vous n’êtes pas propriétaire et munissez-vous des documents utiles (carte grise, relevé d’information) pour chaque véhicule assuré.

Qu’en est-il des véhicules de collection ?

Pour les véhicules de collection, la garantie phare est la valeur agréée, fixée à l’avance avec l’assureur sur la base d’une expertise et d’un dossier photos. L’assureur exige souvent un garage fermé, un antivol et un conducteur principal qui possède aussi un véhicule moderne assuré. Conservez vos factures et expertises à jour.

Usage mixte perso/pro : c’est possible ?

Si vous utilisez ponctuellement l’un de vos véhicules pour des déplacements professionnels (trajets domicile-travail, rendez-vous clients), un contrat flotte particulier peut couvrir cet usage mixte sous conditions. L’assureur vous demandera de déclarer la nature des trajets, leur fréquence et le kilométrage estimé. En revanche, si l’activité professionnelle est régulière et rémunérée (livraison, VTC), un contrat auto professionnel sera obligatoire pour éviter toute exclusion de garantie.

Comment choisir les garanties adaptées ?

Tous vos véhicules n’ont pas la même valeur ni le même usage. L’un des atouts du contrat flotte, c’est la possibilité de panacher les niveaux de couverture. La garantie responsabilité civile reste obligatoire, mais la prise en charge des dommages matériels ou corporels s’adapte à vos besoins.

Quelle formule pour quel véhicule ?

| Formule | Pour quel véhicule ? | Ce qui est couvert |

| Tiers | Voiture ancienne, faible valeur, peu utilisée | Responsabilité civile uniquement |

| Tiers plus | Valeur moyenne, stationnement extérieur | RC + vol incendie, bris de glace |

| Tous risques | Véhicule récent, usage quotidien | RC + dommages tous accidents |

Vous pouvez mixer les formules au sein du même contrat. Par exemple, une assurance tous risques pour votre voiture principale et une assurance auto au tiers étendu pour le second véhicule.

Les options à considérer

Certaines options méritent votre attention :

- Garantie vol : recommandée si vos véhicules stationnent dans la rue

- Bris de glace : utile pour les pare-brise équipés de capteurs, dont le remplacement coûte cher

- Assistance 0 km : assistance routière en cas de panne ou d’accident, 24h/24, même devant chez vous

- Garantie du conducteur : couvre vos blessures en cas d’accident responsable

- Protection juridique : en cas de litige lié à un sinistre sur la route

Côté franchises, adaptez-les véhicule par véhicule. Franchise basse et plafond élevé pour une voiture récente en circulation quotidienne sur la route, franchise plus haute pour un véhicule ancien afin de protéger votre budget sans sacrifier la prime.

Comment réduire le coût de votre assurance flotte ?

Le prix varie selon de nombreux critères, mais plusieurs leviers existent pour alléger la facture.

Les fourchettes de tarif à connaître

Voici un ordre de grandeur par véhicule et par mois, après remise. Le barème exact dépend de chaque assureur :

| Formule | Tarif indicatif |

| Tiers | 25 à 40 € par mois |

| Intermédiaire | 35 à 60 € par mois |

| Tous risques | 50 à 100 € par mois |

Les assureurs proposent souvent 5 à 10 % de réduction dès le 2e véhicule, et 10 à 20 % à partir de 3. L’économie augmente si les conducteurs ont un bon historique et un kilométrage modéré. Une simulation en ligne vous permettra de chiffrer le gain selon votre situation.

Les leviers pour faire baisser la note

- Désignez comme conducteur principal la personne avec le meilleur profil (ancienneté du permis de conduire, aucun sinistre, bonus à 0,50)

- Panacher les formules : tous risques pour la voiture neuve, tiers pour l’ancienne

- Relever la franchise sur les véhicules à faible valeur

- Négocier le contrat à chaque échéance annuelle en mettant en avant votre bonne sinistralité

Comparer les offres reste le premier réflexe pour choisir une assurance flotte : utilisez un comparateur et demandez plusieurs devis en veillant à comparer sur une base identique (mêmes conducteurs, mêmes usages, mêmes franchises). Consultez aussi les avis sur le service client de chaque assureur. C’est le meilleur moyen de dénicher une assurance auto pas chère et une assurance flotte particulière adaptée à votre parc.

Le conseil d’expert

Le choix du conducteur principal a un vrai impact sur le tarif. Privilégiez la personne du foyer qui cumule le plus d’ancienneté dans la conduite, aucun sinistre récent et un permis de conduire complet. C’est l’un des leviers les plus simples pour faire baisser le montant de la prime dès la souscription.

Pourquoi opter pour une assurance flotte ?

Avant de vous lancer, un récapitulatif des forces et des limites de cette formule s’impose.

Les vrais avantages

La simplification de la gestion arrive en tête. Un seul contrat, une seule cotisation, une seule date d’échéance : tout est centralisé. Vous gagnez du temps et vous n’avez qu’un seul interlocuteur pour vos modifications ou déclarations de sinistre.

Les remises progressives et la mutualisation des risques permettent souvent de réduire le budget global. L’avantage du contrat modulable, c’est de vous laisser choisir des garanties personnalisées véhicule par véhicule. Vous pouvez aussi bénéficier d’un ajout ou retrait de véhicule en cours d’année via un simple avenant, au prorata temporis.

Les limites à garder en tête

L’absence de bonus-malus reste le principal inconvénient. Pour le conducteur principal comme pour les secondaires, impossible de faire valoir un taux de bonus en cas de souscription future d’un contrat individuel. Renseignez-vous sur le bonus-malus pour un conducteur secondaire afin de mesurer l’impact réel sur votre situation.

Pour un jeune conducteur, la flotte est rarement un bon calcul sur le long terme. Sa présence fait grimper la prime globale, et il ne construira ni ancienneté ni bonus. Mieux vaut l’inscrire sur un contrat individuel pour qu’il accumule son propre bonus dès maintenant.

Enfin, si vous possédez seulement 2 véhicules, la formule multi-auto reste généralement plus adaptée. La flotte devient vraiment pertinente à partir de 3 véhicules, surtout si vos usages sont comparables et que vos voitures sont assurées à la même adresse.

Comment résilier votre contrat flotte ?

Changer d’assureur ou mettre fin à votre contrat, c’est tout à fait possible. Après 12 mois, la loi Hamon vous permet de résilier à tout moment, avec un préavis d’1 mois et sans frais. Le nouvel assureur peut se charger des démarches à votre place. À l’échéance annuelle, la loi Chatel s’applique aussi.

En cours d’année, la résiliation est possible pour motif légitime : vente d’un véhicule, changement de situation ou hausse tarifaire injustifiée. La procédure est simple et l’assureur sortant rembourse la prime au prorata des mois non utilisés.

Bon à savoir

Une interruption de couverture, même de quelques jours, vous expose à une amende et à l’absence d’indemnisation en cas de sinistre. Calez toujours la fin de l’ancien contrat et le début du nouveau à la même date. Attention également à toute fausse déclaration lors de la souscription, qui vous exposerait à une annulation du contrat. Si vous souhaitez retirer un seul véhicule sans résilier l’ensemble, demandez simplement un avenant.

- L’assurance flotte pour particulier regroupe plusieurs véhicules d’un même foyer sous un seul contrat, avec une seule échéance et un seul interlocuteur.

- Ce type de contrat ne fonctionne pas avec le bonus-malus classique mais recalcule la prime chaque année selon la sinistralité globale de la flotte.

- Vous pouvez panacher les niveaux de garantie véhicule par véhicule et inclure autos, motos, utilitaires légers ou véhicules de collection.

- Les remises vont de 5 à 20 % selon le nombre de véhicules, et comparer les offres via un comparateur reste le meilleur levier d’économie.

Cet article a été rédigé à titre purement informatif. Les garanties et situations décrites sont susceptibles de ne pas être incluses dans l’offre d’assurance Leocare. Pour en savoir plus sur nos produits d’assurance, nous vous invitons à consulter le détail de nos offres.

FAQ

Les assureurs s’appuient sur la sinistralité globale de la flotte plutôt que sur un bonus-malus individuel. Ils analysent la fréquence et le coût des sinistres déclarés sur les 12 derniers mois, le profil du conducteur principal et des conducteurs secondaires, le type et la valeur de chaque véhicule, ainsi que la zone géographique de circulation et le lieu de stationnement. Ce ratio sinistres/prime détermine le tarif à l’échéance suivante.

La responsabilité civile reste obligatoire pour chaque véhicule du contrat. Au-delà, les garanties vol, incendie et bris de glace protègent contre les risques courants. L’assistance 0 km couvre le dépannage même devant chez vous. La garantie du conducteur prend en charge vos blessures en cas d’accident responsable. La protection juridique vous accompagne en cas de litige. Selon la valeur de chaque véhicule, une formule tous risques ou tiers étendu complète la couverture.

Un courtier en assurance compare les offres de plusieurs compagnies pour trouver le contrat le mieux adapté à votre parc et à votre profil. Il négocie les tarifs, les franchises et les garanties à votre place, ce qui vous fait gagner du temps. Il vous accompagne aussi dans le montage du dossier, la déclaration des conducteurs et le suivi des sinistres. Son expertise permet souvent d’obtenir des conditions plus avantageuses qu’en souscrivant seul.

Pour une entreprise, l’assurance flotte professionnelle centralise la gestion de tout le parc automobile sous un seul contrat. La tarification repose sur la sinistralité globale, ce qui permet de répartir la charge des sinistres sur l’ensemble des véhicules et de moduler franchises et plafonds par catégorie. Des options spécifiques couvrent les aménagements professionnels, les marchandises transportées ou les pertes financières. La possibilité d’ajouter ou retirer des véhicules en cours d’année simplifie le suivi opérationnel.

Plusieurs leviers permettent de baisser vos franchises. Vous pouvez négocier leur montant à chaque échéance annuelle en mettant en avant une bonne sinistralité. Regrouper davantage de véhicules renforce votre pouvoir de négociation auprès de l’assureur. Installer des dispositifs antivol ou équipements de sécurité peut aussi faire fléchir le montant. Enfin, accepter une franchise plus élevée sur les véhicules anciens permet de concentrer les franchises basses sur les modèles récents à forte valeur.