Comment gérer son assurance auto après une alcoolémie ?

Se retrouver contrôlé avec un taux d’alcool dans le sang au-dessus de la limite autorisée bouleverse votre situation d’assuré. Entre les sanctions légales immédiates, les majorations de prime qui s’annoncent et le risque réel de résiliation pour alcoolémie, vous vous demandez comment retrouver une assurance auto adaptée. Voyons ensemble les solutions concrètes pour gérer cette période délicate.

- Une alcoolémie supérieure à 0,5 g/l entraîne des sanctions sévères avec amendes jusqu'à 9 000 euros, retrait de 6 à 9 points, suspension ou annulation du permis, et peine de prison pouvant aller jusqu'à 3 ans.

- Votre assurance peut majorer votre prime de 150% à 400%, suspendre vos garanties complémentaires, exercer un droit de recours pour récupérer les indemnisations versées et résilier votre contrat avec inscription au fichier AGIRA pendant 5 ans.

- Pour retrouver une assurance après résiliation, sollicitez des assureurs spécialisés comme Assurpeople ou Best Assurance, comparez plusieurs devis, constituez un dossier complet et en dernier recours saisissez le Bureau Central de Tarification qui imposera une garantie au tiers.

- Adoptez des réflexes de prévention en utilisant systématiquement un éthylotest avant de conduire, désignez un conducteur sobre lors de vos sorties, privilégiez taxi ou VTC et suivez des stages de sensibilisation pour récupérer vos points progressivement.

Quelles sont les conséquences d’une alcoolémie au volant ?

La législation française encadre strictement la consommation d’alcool au volant avec des seuils précis et des sanctions progressives. Comprendre ces règles vous aide à mesurer la gravité de la situation et à anticiper les répercussions sur votre assurance auto.

Qu’est-ce qu’un délit de conduite sous alcool ?

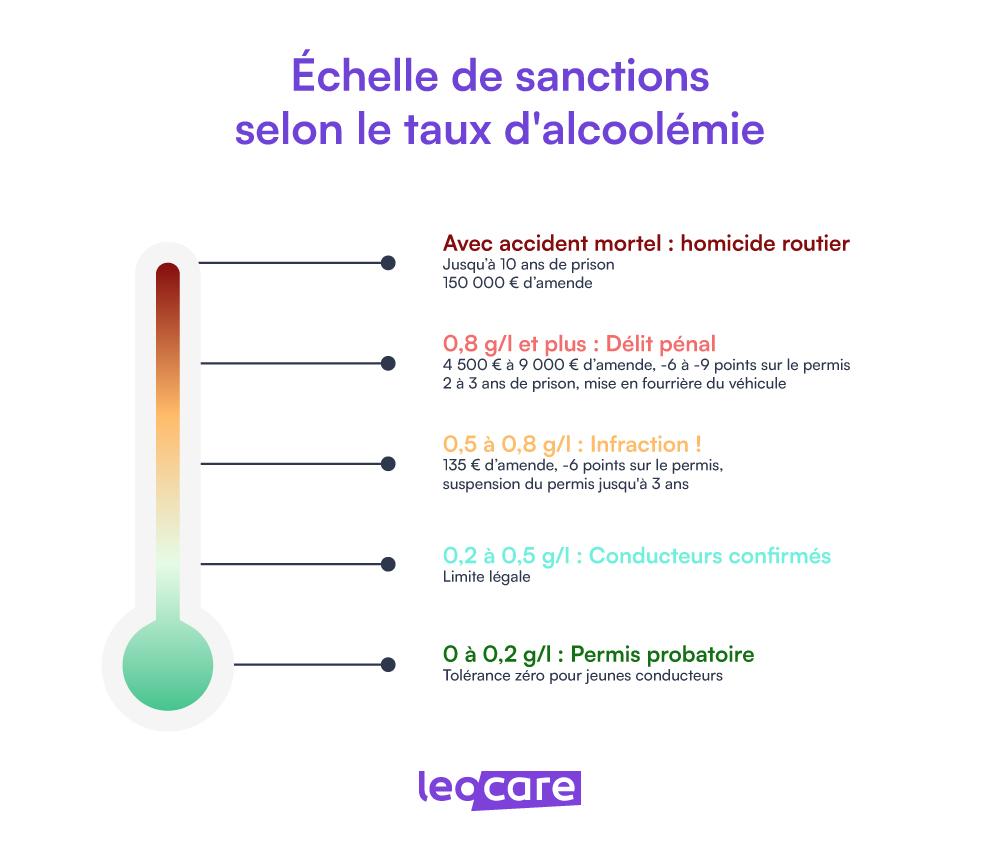

La conduite en état d’ivresse représente une infraction grave au code de la route. Le seuil légal fixe la limite à 0,5 gramme d’alcool par litre de sang pour les conducteurs standards. Si vous détenez un permis probatoire, ce taux descend à 0,2 gramme, soit une tolérance quasi nulle qui revient à interdire toute consommation d’alcool avant de prendre le volant.

Entre 0,5 et 0,8 gramme par litre de sang, vous risquez une amende forfaitaire de 135 euros accompagnée d’un retrait de 6 points sur votre permis de conduire. Au-delà de 0,8 gramme, la situation bascule dans le délit pénal. L’amende grimpe jusqu’à 4 500 euros, avec une peine de prison possible allant jusqu’à 2 ans. Le stage de sensibilisation à la sécurité routière devient alors obligatoire, à vos frais.

| Taux d’alcoolémie | Type d’infraction | Amende | Retrait de points | Autres sanctions |

|---|---|---|---|---|

| Entre 0,5 et 0,8 g/l | Infraction | 135 € | 6 points | Suspension du permis jusqu’à 3 ans |

| Supérieur à 0,8 g/l | Délit pénal | Jusqu’à 4 500 € | 6 points | Prison jusqu’à 2 ans, stage obligatoire |

| Refus de contrôle | Délit grave | Jusqu’à 4 500 € | 6 points | Prison jusqu’à 2 ans |

Le saviez-vous ?

L’alcool est impliqué dans près de 30% des accidents mortels sur les routes françaises. Un conducteur alcoolisé a en moyenne 18 fois plus de risques de provoquer un accident mortel qu’un conducteur sobre.

La loi de juillet 2025 a durci les sanctions, notamment pour le cumul alcool ou de drogue. Si vous êtes contrôlé positif aux deux substances simultanément, vous perdez désormais 9 points au lieu de 6. L’amende peut atteindre 9 000 euros et la peine de prison s’étend à 3 ans maximum. Votre véhicule sera systématiquement mis en fourrière, sans possibilité d’y échapper.

Quels impacts sur le permis et le véhicule ?

Le retrait de permis survient rapidement après un contrôle positif. La suspension peut durer de quelques mois à plusieurs années selon la gravité de l’infraction et vos antécédents. Dans certains cas, le tribunal correctionnel prononce une annulation du permis avec interdiction de le repasser pendant 3 à 5 ans.

Les sanctions aggravées en cas d’accident de voiture incluent :

- Accident mortel en état d’ivresse : jusqu’à 10 ans de prison et 150 000 euros d’amende

- Blessures graves avec ITT supérieure à 3 mois : jusqu’à 7 ans de prison et 100 000 euros d’amende

- Immobilisation ou confiscation du véhicule : dans les situations les plus graves

L’éthylotest anti-démarrage devient parfois obligatoire. Le préfet peut vous imposer de n’utiliser que des véhicules équipés de ce dispositif pendant au moins 1 an, voire 5 ans sur décision du juge. Si le taux détecté dépasse 0,1 gramme par litre, le moteur ne démarre pas.

Comment l’assurance traite-t-elle un accident lié à l’alcool ?

Votre assureur applique des règles strictes en cas d’accident impliquant l’alcool. La responsabilité détermine le niveau de couverture, mais dans tous les cas, des conséquences financières importantes vous attendent.

Quelle responsabilité en cas d’accident ?

Lorsque vous provoquez un accident de la route sous influence de l’alcool, votre responsabilité de conducteur fautif se trouve automatiquement engagée. L’assurance responsabilité civile de votre contrat auto indemnise les victimes tierces, y compris vos passagers, pour leurs dommages corporels et matériels.

Votre compagnie d’assurance dispose toutefois d’un droit de recours contre vous. Après avoir versé les indemnisations aux victimes, elle peut vous réclamer le remboursement intégral des sommes payées. Cette facture peut rapidement atteindre plusieurs dizaines de milliers d’euros.

Cas pratique

Pierre, 38 ans, est contrôlé avec un taux d’alcoolémie de 0,95 g/l après avoir provoqué un accident responsable. Voici le détail de ses conséquences financières :

- Amende pénale : 4 500 €

- Frais d’avocat : 3 000 €

- Droit de recours de l’assurance : 85 000 €

- Majoration de sa prime (400%) : passage de 800 € à 4 000 € par an pendant 3 ans Total sur 3 ans : environ 109 700 €, sans compter la réparation de son propre véhicule (12 000 €) non prise en charge.

Si vous n’êtes pas responsable de l’accident mais que vous avez bu, l’assurance du conducteur responsable vous indemnise normalement pour vos dommages. Cette règle s’applique aussi aux passagers d’un véhicule dont le conducteur était alcoolisé.

Quelles sont les options d’indemnisation ?

L’exclusion de garantie liée à la conduite sous alcool affecte principalement vos propres dommages. Même avec une formule tous risques, votre assureur refuse généralement de prendre en charge les réparations de votre voiture après un accident avec alcool. Toute fausse déclaration et fraude à l’assurance auto aggrave encore votre situation et peut entraîner des poursuites pénales supplémentaires.

| Garantie | Couverture en cas d’alcool au volant | Conséquence |

|---|---|---|

| Responsabilité civile | Maintenue pour les victimes | Droit de recours contre vous |

| Garantie du conducteur | Souvent exclue | Vos blessures non remboursées |

| Dommages tous accidents | Exclue | Réparations de votre véhicule à votre charge |

| Protection juridique | Suspendue | Frais d’avocat à votre charge |

La garantie du conducteur, qui couvre normalement vos blessures, peut également être exclue. Le dommage corporel subi peut générer des coûts considérables si vous n’êtes pas couvert. La protection juridique fait aussi partie des garanties suspendues.

Le Fonds de Garantie des Assurances Obligatoires, le FGAO, intervient parfois pour indemniser les victimes. Cet organisme prend le relais lorsque l’auteur de l’accident a pris la fuite, n’est pas assuré ou reste non identifié, notamment lors d’un accident sans tiers identifié.

Comment réduire les risques après une suspension ?

Après une suspension liée à l’alcool, votre profil d’assuré change radicalement. Les compagnies d’assurance vous considèrent désormais comme un conducteur à haut risque, ce qui entraîne des conséquences financières importantes.

Comment adapter son profil de conducteur ?

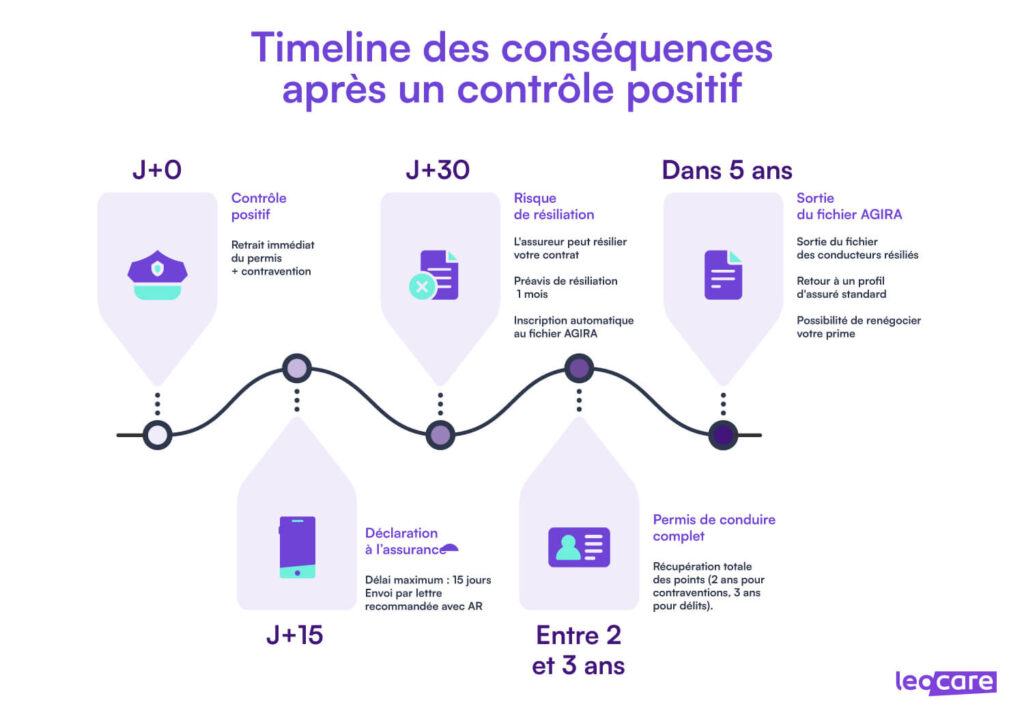

Après une suspension de permis pour alcoolémie, vous devez informer votre assureur dans un délai de 15 jours. Cette obligation légale figure dans votre contrat auto. Le non-respect de ce délai peut entraîner la nullité de votre couverture.

Votre coefficient bonus-malus augmente si l’alcoolémie a conduit à un accident responsable. Chaque sinistre où vous êtes en tort fait grimper votre malus de 25 pour cent. Pour bien comprendre l’évolution de votre coefficient, pensez à calculer son malus après un accident.

| Circonstances | Taux de majoration de la prime |

|---|---|

| Alcoolémie seule, sans autre infraction | 150 % |

| Suspension de permis de 2 à 6 mois | 50 % |

| Suspension de permis de plus de 6 mois | 100 % |

| Délit de fuite | 100 % |

| Infractions multiples | Jusqu’à 400 % |

La majoration de prime spécifique à l’alcool s’ajoute au malus classique. Si vous cumulez plusieurs infractions, cette majoration peut grimper jusqu’à 400 pour cent. Les différents types d’accidents de voiture n’entraînent pas tous les mêmes conséquences sur votre prime.

Le conseil de l’expert

Préparez un dossier solide avec attestation de suivi d’un stage volontaire et installation d’un éthylotest anti-démarrage. Certains assureurs apprécient cette démarche proactive et acceptent de modérer la majoration.

Quelles stratégies pour diminuer la prime ?

Comparer les offres du marché reste votre meilleur atout pour limiter le coût de votre assurance auto après une alcoolémie. Les tarifs varient fortement d’une compagnie à l’autre pour les profils à risques. Même déclarer un petit accrochage en voiture peut avoir un impact sur votre dossier déjà fragilisé.

Les leviers pour réduire votre cotisation :

- Choisir une formule au tiers : couverture minimale mais économies importantes

- Augmenter votre franchise : vous payez plus en cas de sinistre mais réduisez la prime annuelle

- Installer un éthylotest anti-démarrage volontaire : prouve votre sérieux auprès de certains assureurs

- Limiter le kilométrage annuel : moins vous roulez, moins vous représentez de risque

Opter pour une formule au tiers plutôt que tous risques réduit significativement votre cotisation. Vous renoncez à la protection de votre propre véhicule, mais économisez plusieurs centaines d’euros par an. Les types de sinistres couverts par votre contrat varient selon la formule choisie.

Comment trouver une nouvelle assurance après une résiliation ?

La résiliation pour alcoolémie complique sérieusement votre recherche d’un nouvel assureur. Votre inscription au fichier des résiliés rend la démarche plus longue et plus coûteuse, mais des solutions existent pour retrouver une couverture légale.

Comment choisir le bon assureur ?

La résiliation pour alcoolémie vous inscrit automatiquement au fichier AGIRA pour une durée de 5 ans. Ce registre des conducteurs résiliés est consultable par toutes les compagnies d’assurance automobile. Chaque assureur sollicité connaît donc votre passé et adapte sa réponse en conséquence.

Les assureurs spécialisés dans les profils résiliés constituent votre meilleure option. Des compagnies se concentrent spécifiquement sur les conducteurs qui ont subi une résiliation. Ces professionnels proposent une assurance pour mauvais conducteurs avec des garanties ajustées à votre profil.

Les étapes pour retrouver une assurance :

- Rassembler vos documents : relevé d’information, historique de conduite

- Solliciter plusieurs assureurs spécialisés : au moins 3 ou 4 compagnies différentes

- Utiliser un comparateur en ligne : pour centraliser les demandes

- Présenter votre démarche de réinsertion : stages suivis, éthylotest installé

- En cas de refus multiples : préparer un dossier pour saisir le BCT

Le conseil de l’expert

Joignez systématiquement une lettre de motivation manuscrite expliquant les circonstances et vos engagements. Mentionnez si vous avez suivi une thérapie ou consulté un addictologue. Privilégiez les contacts téléphoniques directs plutôt que les formulaires en ligne.

Le bureau central de tarification, le BCT, représente votre recours ultime si tous les assureurs vous refusent. Vous devez d’abord essuyer au moins deux refus documentés avant de saisir le BCT. L’organisme désigne alors un assureur qui doit obligatoirement vous proposer une garantie au tiers.

Le BCT traite votre dossier dans un délai de 2 à 3 mois. Pendant cette période d’attente, vous ne pouvez légalement pas conduire sans assurance. Le contrat imposé coûte généralement plus cher que le tarif moyen du marché.

Quelles garanties souscrire en priorité ?

La garantie responsabilité civile forme votre obligation minimale légale. Conduire un véhicule sans cette couverture vous expose à de lourdes sanctions pénales et financières. Même résilié pour alcoolémie, vous devez absolument maintenir au minimum cette protection.

| Garantie | Niveau de priorité | Utilité |

|---|---|---|

| Responsabilité civile | Obligatoire | Indemnise les dommages causés aux tiers |

| Garantie du conducteur | Recommandée | Couvre vos blessures en cas d’accident responsable |

| Assistance 0 km | Utile si usage quotidien | Dépannage même devant chez vous |

Si un assureur spécialisé vous accepte en dehors du BCT, vous pouvez envisager quelques garanties supplémentaires selon votre budget. La garantie du conducteur mérite réflexion, surtout si vous utilisez quotidiennement votre véhicule pour vos trajets professionnels.

Comment prévenir les incidents futurs ?

Après avoir traversé cette épreuve, adopter de nouvelles habitudes devient nécessaire pour éviter toute récidive. La prévention passe par des gestes simples et une vigilance constante sur votre conduite.

Quelles informations pour une conduite responsable ?

Mesurer votre alcoolémie avant de prendre le volant devrait devenir un réflexe systématique après une soirée. Les éthylotests chimiques à usage unique se trouvent facilement en pharmacie, en grande surface ou dans les stations-service. Les versions électroniques réutilisables offrent une mesure précise de votre taux d’alcool.

Les réflexes de prévention à adopter :

- Avoir toujours un éthylotest dans votre véhicule

- Attendre 1 heure minimum par verre consommé

- Privilégier les solutions alternatives : taxi, VTC, transports en commun

- Désigner un conducteur sobre dans votre groupe d’amis

- Ne jamais laisser un ami alcoolisé prendre le volant

La prévention routière recommande d’attendre au moins 1 heure par verre consommé avant de conduire. Attention toutefois, ces chiffres restent des moyennes et varient selon votre poids, votre sexe et votre fatigue.

Le conseil de l’expert

La capacité à éliminer l’alcool varie considérablement d’une personne à l’autre. Le café, l’eau ou une douche froide ne font pas baisser votre alcoolémie, seul le temps agit. Si vous avez bu plus de 3 verres, attendez au minimum 6 heures avant de conduire.

Les services de taxi ou de VTC représentent une alternative pratique quand personne ne peut rester sobre. Le coût d’une course reste dérisoire comparé aux conséquences d’une conduite sous influence.

Quels contrôles réguliers pour maintenir le permis ?

Votre capital de points se reconstitue progressivement après un retrait. Sans nouvelle infraction, vous récupérez 1 point après 6 mois, puis l’intégralité de vos points après 3 ans. Surveillez attentivement votre solde de points via le service en ligne du ministère de l’intérieur.

Les stages de sensibilisation à la sécurité routière vous permettent de récupérer jusqu’à 4 points, dans la limite d’un stage par an. Cette formation de 2 jours coûte entre 150 et 250 euros selon les organismes.

Les bonnes pratiques pour préserver votre permis :

- Consulter régulièrement votre solde de points

- Anticiper les stages de récupération

- Respecter scrupuleusement toutes les règles : vitesse, feux, stops

- Éviter absolument toute consommation d’alcool

- Conserver tous vos justificatifs : stages, attestations, relevés d’information

Respecter scrupuleusement le code de la route devient votre priorité absolue après une résiliation pour alcoolémie. Chaque nouvelle infraction aggrave votre profil aux yeux des assureurs et peut déclencher une nouvelle résiliation.

Cet article a été rédigé à titre purement informatif. Les garanties et situations décrites sont susceptibles de ne pas être incluses dans l’offre d’assurance Leocare. Pour en savoir plus sur nos produits d’assurance, nous vous invitons à consulter le détail de nos offres.

Résumer cet article avec :

Je découvre quel tarif Leocare me propose !

Obtenir un devis