Petit appareil, grand impact. La dashcam s’invite de plus en plus dans les véhicules français, et avec elle, de nombreuses questions sur son rôle en matière d’assurance auto. Peut-elle vraiment changer la donne après un accident ? Permet-elle de réduire sa prime ? Et surtout, que dit la loi à son sujet ? Tour d’horizon de ce que cet outil peut changer pour vous, concrètement.

Quelle est l’utilité d’une dashcam pour l’assurance ?

La dashcam, ou caméra embarquée, n’est pas qu’un gadget pour passionnés de vidéo. Installée sur le pare-brise ou le tableau de bord, elle enregistre en continu tout ce qui se passe depuis l’intérieur du véhicule, selon le champ de vision du conducteur. En France, plus de 30 000 voitures en sont déjà équipées, et ce chiffre grimpe chaque année.

Comment la dashcam peut-elle servir de preuve ?

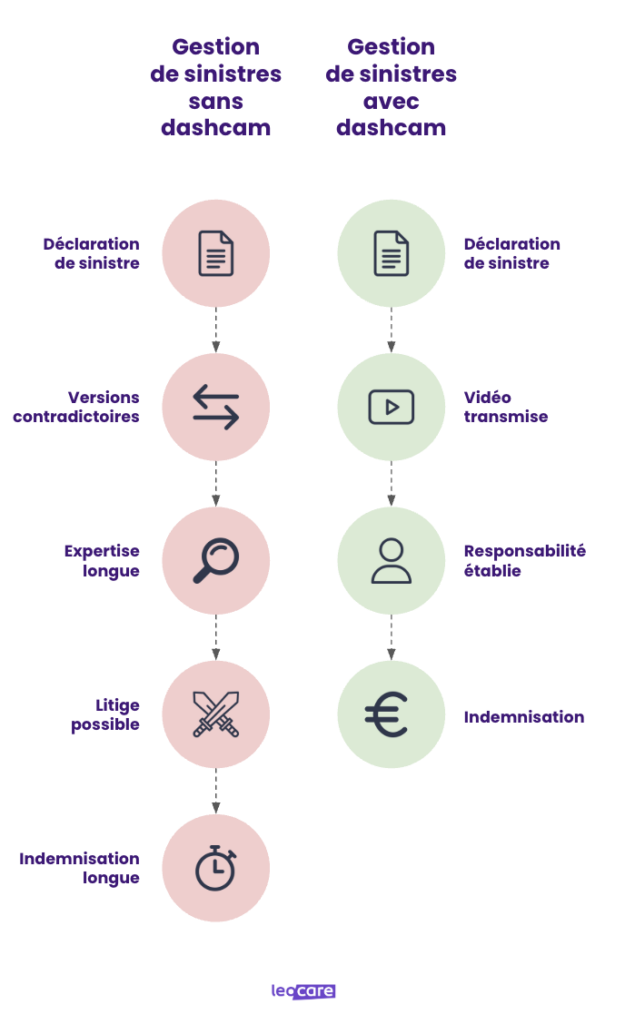

La caméra de bord enregistre les circonstances d’un accident en temps réel, ce qui en fait un élément de preuve précieux lors d’un sinistre. Elle aide à analyser les causes, à déterminer la responsabilité de chacun et à trancher les litiges lorsque les versions divergent. Les vidéos permettent de résoudre jusqu’à 70 % des litiges en quelques jours, contre plusieurs semaines par les voies traditionnelles.

En cas de délit de fuite, la caméra capte la plaque d’immatriculation du véhicule fautif, ce qui facilite les démarches. Les délits de fuite ont augmenté de 64 % entre 2002 et 2017 : avoir une preuve vidéo change tout.

Bon à savoir

La dashcam ne remplace pas le constat amiable. Même avec une vidéo claire, remplissez toujours le document avec l’autre conducteur : la vidéo vient en complément, pas à la place.

Évaluation des avantages pour le conducteur

La dashcam réduit les risques de fraude à l’assurance automobile, car il est difficile de mentir sur les circonstances d’un sinistre quand tout a été filmé. C’est aussi un outil de dissuasion : la simple mention de sa présence peut suffire à ramener un tiers à plus d’honnêteté.

| Avantage | Bénéfice pour l’assuré |

|---|---|

| Preuve vidéo en cas d’accident | Facilite la détermination des responsabilités |

| Dissuasion des fraudeurs | Limite les litiges injustifiés |

| Amélioration du comportement au volant | Peut favoriser un meilleur bonus |

| Protection en cas de délit de fuite | Identification du responsable facilitée |

La dashcam et les sinistres non responsables

La caméra embarquée est particulièrement utile quand le conducteur n’est pas responsable mais peine à le prouver. C’est notamment le cas lors d’un accident seul, quand un animal surgit sur la route : sans preuve, l’assureur peut estimer le conducteur en tort, avec à la clé un malus et des réparations à sa charge.

Le saviez-vous ?

En mode parking, certains modèles restent actifs grâce à un détecteur de mouvement. Les jeunes conducteurs et les seniors profitent particulièrement de cet avantage : avec un enregistrement, seuls les faits comptent, pas le profil.

Quels critères pour choisir une dashcam adaptée ?

Avant de se lancer dans l’achat, mieux vaut comprendre ce qui fait la qualité d’une caméra pour voiture. Tous les modèles ne se valent pas, et certaines fonctionnalités peuvent faire toute la différence le jour où vous en avez vraiment besoin.

Les fonctionnalités à considérer

Pour que les images soient exploitables, notamment pour lire une plaque d’immatriculation, il faut au minimum une résolution Full HD, soit 1920 x 1080 pixels. En dessous, la qualité peut se révéler insuffisante lors d’une procédure juridique.

En dessous du Full HD, les plaques d’immatriculation deviennent illisibles et la vidéo perd toute valeur probante. C’est le seuil minimal pour qu’un enregistrement soit exploitable par un assureur ou devant la justice.

Les autres critères à vérifier avant l’achat :

- Angle de vision : au minimum 140 degrés, idéalement au-delà de 160 degrés

- Vision nocturne : capteurs sensibles ou LED infrarouge pour les conditions de faible luminosité

- G-Sensor : verrouille automatiquement la vidéo en cas de choc pour éviter qu’elle soit écrasée

- Enregistrement audio : activable ou désactivable selon les modèles, utile après un accident

- Mode parking : réactivation automatique au moindre mouvement ou choc

Bonne nouvelle !

La dashcam entre dans la catégorie des équipements auto qui peuvent être couverts par certaines garanties complémentaires.

Modèles présents sur le marché français

Les versions les plus perfectionnées sont munies d’un écran tactile, d’une double caméra (vue avant et vue arrière), d’une caméra de recul étanche et d’une connexion cloud. Certains constructeurs automobiles proposent même la dashcam en option directement sur leurs véhicules. La technologie CMOS, intégrée dans les modèles haut de gamme, garantit des enregistrements fluides même dans des conditions difficiles.

La dashcam est interdite en Autriche et au Luxembourg. En Russie, elle est obligatoire. Si vous partez en road trip, vérifiez la réglementation locale avant de traverser la frontière.

Comment évaluer le rapport qualité-prix ?

Le budget s’étend de 40 € à plus de 300 € selon les modèles. L’investissement se rentabilise rapidement : si votre prime dépasse 1 700 € et que votre assureur accorde 10 % de réduction, la caméra est amortie dès la première année. Pour les conducteurs qui cherchent une assurance voiture pas chère, la dashcam constitue un levier supplémentaire pour alléger la facture. Une carte mémoire fiable est aussi à prévoir, car les données tournent en boucle.

Quel impact sur le contrat d’assurance auto ?

La dashcam peut aussi influencer directement votre contrat d’assurance. Avant même de comparer les offres, sachez que le tarif d’une assurance auto intègre désormais, chez certaines compagnies, la présence ou non d’une caméra embarquée dans le calcul du risque.

L’influence sur les conditions de garantie

Si un sinistre est clairement documenté par une vidéo, l’assureur traite le dossier plus rapidement et plus précisément, ce qui limite les indemnisations réduites et les litiges prolongés.

Si vous avez installé vous-même votre dashcam, vous n’êtes pas obligé de transmettre les images à votre assureur. En revanche, si c’est votre assureur qui vous l’a fournie, les enregistrements lui reviennent de droit. Un point à vérifier au moment de la souscription, que ce soit en agence ou via une assurance auto en ligne.

Les offres spéciales des assureurs pour dashcams

Les réductions accordées se situent généralement entre 10 % et 15 % sur la cotisation annuelle. Pour savoir si votre profil y est éligible, faites un devis d’assurance auto en mentionnant la présence de la dashcam. Les conducteurs équipés présentent un risque de sinistre inférieur d’environ 15 % à la moyenne.

Bon à savoir

Dans les faits, il est relativement rare qu’un assureur baisse la prime uniquement pour la possession d’une dashcam. L’avantage réel se joue surtout lors d’un sinistre : la vidéo peut éviter un malus ou contester une responsabilité mal attribuée, ce qui préserve le bonus sur la durée.

Comparaison des politiques des assureurs en France

Certains assureurs intègrent la dashcam dans leur catalogue d’accessoires couverts par la garantie optionnelle, permettant de se faire rembourser en cas de vol ou de vandalisme. Les conducteurs aux besoins particuliers peuvent aussi se tourner vers une assurance auto spécifique qui intègre ces paramètres dès la souscription.

| Type d’avantage | Ce que l’assureur peut proposer |

|---|---|

| Réduction de prime | Entre 10 % et 15 % selon les offres |

| Couverture de la dashcam | Via la garantie accessoires optionnelle |

| Gestion des sinistres améliorée | Traitement plus rapide des dossiers vidéo |

| Protection contre le malus | Preuve vidéo pour les sinistres non responsables |

Quelles sont les implications légales en France ?

Filmer la route depuis son habitacle est légal en France, mais l’usage des images est soumis à un cadre strict. La méconnaissance de ces règles peut coûter bien plus cher que le prix d’achat d’une dashcam.

Que dit la législation sur l’enregistrement vidéo ?

L’article 226-1 du Code pénal permet de filmer une voie publique depuis un lieu privé. L’usage des données filmées reste strictement encadré, notamment dans le respect de la vie privée. En cas de diffusion publique, visages et plaques d’immatriculation doivent être floutés, sous peine d’une amende pouvant aller jusqu’à 45 000 € et un an d’emprisonnement.

Les conditions d’utilisation sur la route

Le Code de la route impose que la caméra ne gêne pas la visibilité du conducteur. Le meilleur emplacement est au centre du pare-brise, derrière le rétroviseur intérieur. En cas d’accident, vous devez informer la partie adverse de la présence de la caméra. Vos passagers doivent également en être informés avant le départ : c’est une obligation légale souvent méconnue, mais bien réelle.

Assurance et protection des données personnelles

En France, la preuve est libre : les images peuvent servir à votre avantage, mais aussi jouer contre vous si elles révèlent votre propre responsabilité. Fournissez toujours le fichier original avec ses métadonnées intactes. Un enregistrement manifestement modifié peut être écarté par l’assureur. La dashcam est un outil de sécurité, pas un moyen de manipulation.

Quels sont les besoins spécifiques des conducteurs ?

Au-delà des questions d’assurance, la dashcam répond à des attentes bien concrètes. Qu’il s’agisse de se protéger sur la route, de sécuriser son véhicule en stationnement ou de progresser dans sa conduite, cet outil s’adapte à des besoins très variés.

Pourquoi investir dans une caméra embarquée ?

Sans preuve visuelle, une collision peut donner lieu à des interprétations très différentes selon les parties. La dashcam apporte un témoignage neutre, que ce soit pour prouver un délit de fuite, contester une infraction ou documenter un vandalisme. Pour les jeunes conducteurs et les seniors, disposer d’un enregistrement prouvant leur non-responsabilité, c’est conserver son bonus intact et limiter les hausses de prime sur le long terme.

Sa présence visible dans l’habitacle dissuade aussi les actes malveillants, qu’il s’agisse d’un vol de voiture, d’une tentative de mouse jacking ou de comportements agressifs sur la route.

Les attentes des automobilistes en matière de sécurité

Les conducteurs attendent fiabilité, simplicité et discrétion de leur dashcam. Un dispositif qui démarre automatiquement avec le véhicule, sans manipulation, répond parfaitement à ce besoin. Grâce au G-Sensor, la caméra se réactive si le véhicule est touché en stationnement — une réponse concrète au vandalisme et aux accrochages sans témoin.

La vision nocturne est aussi un critère de sécurité routière à part entière. Une caméra capable d’enregistrer des images exploitables de nuit apporte une vraie valeur ajoutée, tant pour les conducteurs que pour les assureurs. Cela vaut aussi pour les conducteurs occasionnels qui utilisent une assurance auto temporaire ou une assurance auto à la journée : la dashcam les protège tout autant sur des trajets ponctuels.

Dashcam : un outil pour améliorer la conduite

La prise de conscience que sa conduite est filmée a un effet direct sur le comportement au volant. Les conducteurs équipés respectent davantage les limitations de vitesse, maintiennent de meilleures distances de sécurité et évitent les manœuvres risquées — un constat que les assureurs intègrent dans leur évaluation du risque.

Revoir ses propres enregistrements permet aussi d’identifier des comportements à corriger avant qu’un incident ne survienne. C’est une démarche proactive, qui s’inscrit dans une logique de sécurité routière durable. Un conducteur plus attentif, c’est aussi un assuré qui préserve son bonus et évite les mauvaises surprises sur sa cotisation annuelle.

- La dashcam enregistre en continu les trajets et constitue une preuve vidéo précieuse pour les assureurs, permettant de résoudre jusqu’à 70 % des litiges en quelques jours.

- Elle réduit la fraude à l’assurance, dissuade les comportements malhonnêtes après un accident et peut permettre d’obtenir une réduction de prime entre 10 % et 15 %.

- Son usage est légal en France sous conditions strictes, notamment l’obligation de flouter visages et plaques avant toute diffusion publique, sous peine de 45 000 € d’amende.

- Elle améliore le comportement au volant en rendant le conducteur plus attentif, ce qui profite à long terme à son bonus et à sa cotisation annuelle.

Cet article a été rédigé à titre purement informatif. Les garanties et situations décrites sont susceptibles de ne pas être incluses dans l’offre d’assurance Leocare. Pour en savoir plus sur nos produits d’assurance, nous vous invitons à consulter le détail de nos offres.

FAQ

La dashcam transforme la gestion des sinistres en apportant un enregistrement objectif des faits. Là où les déclarations contradictoires pouvaient allonger les procédures pendant plusieurs semaines, une vidéo permet à l’assureur de reconstituer les circonstances rapidement. Elle limite les zones grises, réduit les contestations injustifiées et évite au conducteur non responsable de se voir imputer un malus qu’il ne mérite pas.

La dashcam peut accompagner les jeunes conducteurs dans leur apprentissage en leur permettant de revoir leurs trajets et d’identifier leurs erreurs. Certains moniteurs l’utilisent d’ailleurs en conduite accompagnée pour objectiver les points à corriger. Elle développe aussi une prise de conscience durable des comportements à risque, ce qui contribue à former des conducteurs plus attentifs dès les premières années au volant.

L’article aborde les critères de choix d’une dashcam de façon générale, sans les relier au type de véhicule. Il recommande une résolution Full HD minimale, un angle de vision d’au moins 140 degrés, une vision nocturne de qualité et un G-Sensor. Il précise que certains constructeurs proposent la dashcam directement en option sur leurs modèles, mais n’établit pas de recommandation spécifique selon la catégorie de véhicule.

Certains assureurs accordent des réductions comprises entre 10 % et 15 % sur la cotisation annuelle aux conducteurs équipés d’une dashcam, ces derniers présentant un risque de sinistre inférieur d’environ 15 % à la moyenne. Dans les faits, la réduction directe sur la prime reste rare. L’avantage se matérialise surtout lors d’un sinistre, en permettant d’éviter un malus ou de contester une responsabilité mal attribuée, préservant ainsi le bonus sur le long terme.

Pour une flotte de location, choisissez des modèles robustes à installation rapide, idéalement intégrés au tableau de bord pour éviter les vols. Informez systématiquement les locataires de la présence de la caméra, conformément à la législation sur la vie privée. Optez pour des modèles avec stockage cloud pour centraliser les enregistrements. En cas d’accident, les vidéos permettent de trancher rapidement les responsabilités et de protéger la flotte contre les déclarations frauduleuses.