Vous changez d’assureur, vous venez de revendre votre voiture ou vous cherchez à souscrire une assurance auto et besoin d’aide pour rassembler les bons papiers ? Le relevé d’information en assurance auto résume votre historique de conduite et conditionne le montant de votre prochain contrat. Voici comment le lire, l’obtenir et l’utiliser pour payer votre prime au juste prix.

Qu’est-ce qu’un relevé d’information ?

Le relevé d’information est un document officiel encadré par l’article A. 121-1 du Code des assurances. Il retrace l’historique de votre contrat d’assurance auto et tous vos antécédents sur les 5 dernières années auprès de votre compagnie. Cette définition légale s’applique à tous les assureurs français, sans exception.

Concrètement, ce document fait office de carte d’identité de votre profil de conducteur auprès de toute compagnie d’assurance. Votre assureur le génère automatiquement et le tient à votre disposition à chaque changement de situation. Sans lui, faire votre demande d’un nouveau contrat dans des conditions normales devient compliqué.

Ce papier suit une trame stricte définie par la réglementation française. Tous les assureurs utilisent le même format, ce qui facilite grandement la comparaison entre les compagnies. Il existe aussi un relevé d’information européen lorsque vous souhaitez assurer votre véhicule dans un autre pays de l’union européenne.

Pourquoi ce document est-il essentiel pour l’assuré ?

À quoi sert le relevé concrètement ? Sans lui, votre nouvel assureur navigue à l’aveugle. Il ne connaît ni votre coefficient de bonus-malus, ni vos sinistres et bonus passés, ni votre ancienneté. Résultat : il applique souvent une tarification par défaut, généralement défavorable au conducteur.

Avec un bon historique en poche, vous prouvez votre sérieux au volant. Vous accédez ainsi aux meilleures formules et négociez une prime ajustée à votre vrai profil. C’est aussi votre meilleur allié face à un litige sur le calcul de votre coefficient.

Et si vous n’avez jamais été assuré à votre nom ? Pas de relevé, pas de problème : vous démarrez automatiquement avec un coefficient de 1,00, comme tout nouvel entrant. Cette situation concerne souvent les jeunes conducteurs, les expatriés de retour en France ou les personnes ayant toujours figuré comme conducteur secondaire sur un contrat familial. Mentionnez simplement votre situation à votre futur assureur lors de la souscription.

Bon à savoir

Votre assureur a l’obligation légale de vous remettre ce document gratuitement et dans un délai maximum de 15 jours après votre demande. Aucun frais ne peut vous être facturé pour ce service.

Le nouveau relevé d’information européen (RIHE) : ce qui a changé

Depuis le 24 juillet 2025, le relevé d’information classique a laissé place au Relevé d’Information Harmonisé Européen (RIHE), aussi appelé relevé de sinistres européen. Ce nouveau document, imposé par le règlement d’exécution (UE) 2024/1855, suit un modèle unique applicable dans tous les pays de l’union européenne.

L’objectif de cette réforme est double : faciliter le changement d’assureur partout en Europe et permettre à toute compagnie d’évaluer un profil de conducteur de manière harmonisée. Concrètement, vos antécédents sont désormais lisibles à l’identique en France, en Belgique, en Espagne ou en Italie, ce qui simplifie grandement la vie des expatriés et des automobilistes mobiles.

Le RIHE conserve les mêmes grandes rubriques que l’ancien relevé (identité, véhicule, sinistres sur 5 ans, bonus-malus), mais ajoute des informations standardisées comme le statut précis de chaque conducteur déclaré (principal, habituel, occasionnel) et le motif éventuel de résiliation. Bonne nouvelle pour les assurés : la procédure pour obtenir ce nouveau document reste identique à l’ancienne, avec un délai légal de 15 jours et une remise gratuite par votre compagnie.

Comment lire son relevé d’information ?

À première vue, le relevé d’information ressemble à un document administratif un peu rébarbatif. Pourtant, chaque ligne raconte une partie de votre histoire d’assuré et joue un rôle direct dans le calcul de votre future prime. Apprendre à décoder le document, rubrique par rubrique, vous évite les mauvaises surprises au moment de signer ailleurs.

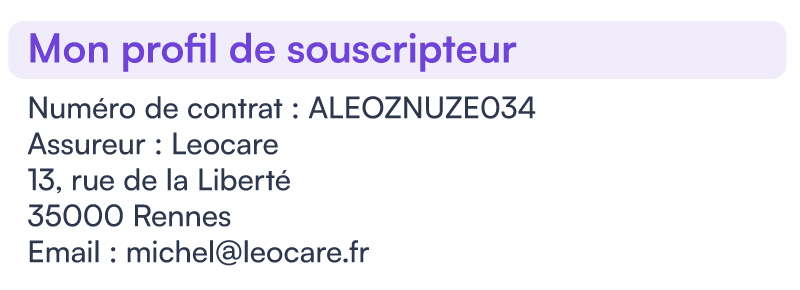

L’identité du souscripteur

L’identité du souscripteur ouvre généralement le document. Vous y retrouvez vos nom, prénom, date de naissance et adresse postale au jour de l’édition. Ces informations identifient le titulaire du contrat et doivent correspondre exactement à vos papiers officiels.

Les informations sur le véhicule assuré

Marque, modèle, version et numéro d’immatriculation du véhicule figurent en clair juste après votre identité. Une coquille sur la plaque ou un modèle mal renseigné peut compliquer la reprise de votre profil chez votre nouvel assureur. Vérifiez aussi la date de mise en circulation, parfois mentionnée à côté.

Les informations liées au permis de conduire

Le relevé mentionne la date d’obtention du permis de conduire du conducteur principal, parfois aussi celle du conducteur secondaire. Cette date sert à calculer votre ancienneté de conduite, un critère fort dans la tarification de toute compagnie. Elle conditionne aussi l’accès à certaines formules réservées aux profils expérimentés.

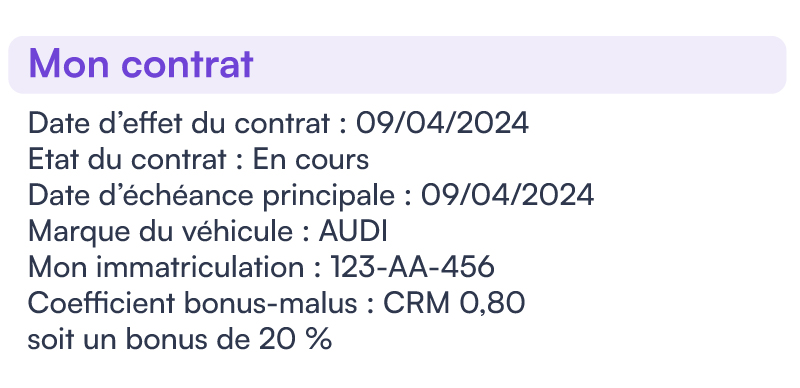

La date de souscription du contrat

La date de souscription indique le jour exact où votre couverture a démarré chez votre assureur actuel. Si le contrat est résilié, une seconde date marque la fin de la couverture. Ces deux repères servent à mesurer votre fidélité et à vérifier les délais légaux liés à la résiliation.

Les conducteurs déclarés au contrat

Le conducteur principal apparaît en premier, suivi du conducteur secondaire éventuel. Ajouter quelqu’un au volant sans le déclarer reste une fausse déclaration aux yeux de la loi, avec toutes les conséquences qui vont avec en cas de sinistre.

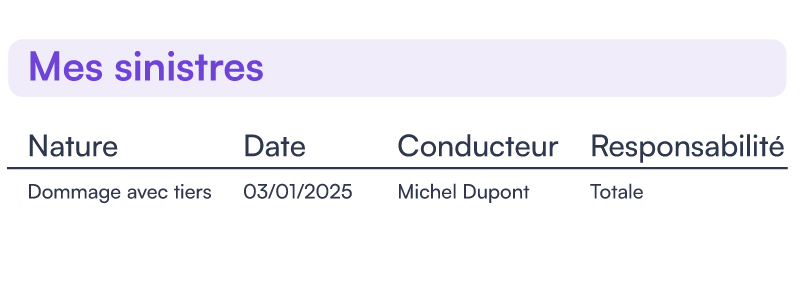

L’historique des sinistres sur 5 ans

L’historique des sinistres constitue le cœur du document. Pour chaque sinistre déclaré, le relevé précise la date exacte, la nature de l’événement (collision, vol, bris de glace, vandalisme) et votre part de responsabilité. Un sinistre 100 % responsable, un sinistre partiellement responsable et un sinistre non responsable ne pèsent pas du tout de la même façon sur votre profil.

Le coefficient de bonus-malus

Le coefficient s’affiche sous la forme d’un nombre décimal, par exemple 0,76 ou 1,12. Il démarre à 1,00 lors de la première souscription, diminue de 5 % par année sans accident responsable et descend jusqu’au plancher de 0,50 après 13 ans de conduite irréprochable. À l’inverse, chaque sinistre responsable applique une majoration de 25 %, ou de 12,5 % en cas de responsabilité partagée.

Les mentions légales et observations finales

Cette dernière section ferme le document. On y retrouve la signature de l’assureur, la date d’édition, et parfois des commentaires sur des événements particuliers comme une résiliation pour non-paiement ou une suspension temporaire. Ces mentions sont scrutées de près par votre futur assureur et peuvent conditionner son acceptation de votre dossier.

Le conseil d’expert

Avant de transmettre votre relevé à un nouvel assureur, photographiez-le ou scannez-le. Conservez-en une copie pendant au moins 5 ans. En cas de litige sur votre coefficient, ce document vous servira de preuve face à n’importe quelle compagnie d’assurance.

Comment obtenir votre relevé d’information ?

Le délai pour obtenir votre relevé d’information est fixé légalement à 15 jours maximum par le code des assurances. Votre compagnie a l’obligation de vous le fournir gratuitement, sans avoir à justifier votre demande, que vous passiez par votre agence, par téléphone ou via votre espace personnel en ligne.

Si votre assureur ne répond pas dans les délais, vous pouvez le mettre en demeure par courrier recommandé, puis saisir gratuitement le médiateur de l’assurance en cas de silence prolongé. Cette procédure est gratuite et règle la grande majorité des situations sans passer par la case tribunal.

Quelles démarches effectuer auprès de l’assureur ?

Trois canaux sont à votre disposition pour faire votre demande de relevé. La demande par téléphone reste la plus rapide, la demande par mail laisse une trace écrite utile en cas de litige, et la demande par lettre simple convient aux assureurs traditionnels. Aucun de ces canaux ne nécessite de recommandé ni de formulaire complexe à remplir. Pensez à préciser votre numéro de contrat pour accélérer le traitement.

Voici les éléments à mentionner dans votre demande :

- Vos nom, prénom et adresse complète

- Votre numéro de contrat d’assurance auto

- Le numéro d’immatriculation du véhicule assuré

- La date de souscription du contrat

- Votre demande explicite d’obtention du relevé d’information

Si votre contrat est encore actif, votre assureur édite le document avec les informations à jour au jour de la demande. Pour un relevé d’information après résiliation, le document reflète votre situation au moment de la fin du contrat. Dans les deux cas, la démarche reste identique et gratuite, conforme aux règles fixées par le service public.

Peut-on demander son relevé en ligne ?

Oui, et la demande en ligne est même devenue la norme chez les néo-assureurs. Depuis votre espace client, le téléchargement du relevé d’information se fait en quelques clics, sans appel téléphonique ni courrier. Le document arrive directement au format PDF, prêt à être transmis à votre nouvelle compagnie.

Le grand avantage du digital, c’est l’instantanéité. Là où un courrier prend plusieurs jours, l’espace personnel vous donne accès à votre résiliation de votre contrat et à votre historique en temps réel. Cette simplicité fait partie des engagements forts de Leocare envers ses assurés.

Le plus Leocare

Avec l’application Leocare, vous gérez l’intégralité de votre contrat depuis votre smartphone. Téléchargement du relevé d’information, attestation ou modification de vos informations personnelles : tout se fait en quelques secondes, sans passer par une agence.

Quelle est la durée de validité d’un relevé d’information ?

Officiellement, le relevé d’information n’a pas de date de péremption inscrite sur le document. En pratique, la plupart des compagnies exigent un relevé datant de moins de 3 mois pour étudier votre dossier de souscription. Au-delà, votre situation peut avoir évolué (nouveau sinistre, changement de bonus) et le relevé ne reflète plus votre profil réel.

Le bon réflexe consiste donc à demander une version récente juste avant de souscrire votre nouveau contrat. Téléchargé en quelques clics depuis votre espace personnel, le document est immédiatement à jour au jour de l’édition. Inutile d’anticiper trop largement, sous peine de devoir recommencer la démarche.

Combien de temps un assureur conserve-t-il vos données ?

Bonne nouvelle pour les assurés inquiets : votre ancien assureur a l’obligation légale de conserver votre historique pendant plusieurs années après la fin du contrat, et reste capable d’éditer un relevé bien après une résiliation. Vous pouvez donc récupérer ce document même longtemps après avoir quitté la compagnie.

Cette conservation est encadrée par la réglementation française et par les règles de protection des données personnelles. Concrètement, même 4 ou 5 ans après une résiliation, votre ancienne compagnie reste en mesure de vous fournir un relevé d’information complet retraçant la période où vous étiez assuré chez elle.

Le rôle du fichier AGIRA dans la vérification du relevé

Peu connu du grand public, le fichier AGIRA (Association pour la Gestion des Informations sur le Risque en Assurance) centralise l’ensemble des sinistres déclarés par les compagnies d’assurance françaises. Votre nouvel assureur y accède pour vérifier la cohérence des informations figurant sur votre relevé.

Ce croisement explique pourquoi tenter de dissimuler un sinistre lors d’une souscription est une mauvaise idée. L’AGIRA conserve les déclarations sur plusieurs années et toute incohérence peut entraîner une nullité du contrat pour fausse déclaration. Mieux vaut donc transmettre un relevé complet et exact dès le départ.

Relevé d’information, attestation, carte verte et mémo véhicule assuré : ne confondez plus

Beaucoup d’assurés mélangent ces 4 documents qui n’ont pourtant rien à voir. Chacun joue un rôle bien précis dans votre vie de conducteur, et confondre les quatre peut vous coûter du temps lors d’une souscription. Voici de quoi y voir clair en un coup d’œil.

| Document | À quoi sert-il ? |

|---|---|

| Relevé d’information | Retrace votre historique d’assurance et votre coefficient bonus-malus sur 5 ans |

| Attestation d’assurance | Prouve que votre véhicule est assuré à un instant T |

| Carte verte | Document remis chaque année, valable comme preuve d’assurance en France et à l’étranger |

| Mémo véhicule assuré | Récapitule les garanties et conditions de votre contrat en cours |

Le relevé d’information sert exclusivement lors d’un changement d’assureur ou d’une nouvelle souscription, alors que l’attestation et la carte verte vous accompagnent au quotidien (contrôle routier, démarches administratives). Le mémo véhicule assuré, lui, est votre document de référence interne : il vous permet de connaître à tout moment l’étendue de vos garanties, les plafonds et les franchises applicables sans avoir à relire l’intégralité de vos conditions générales. Conservez ces 4 documents soigneusement, idéalement au format numérique.uotidien (contrôle routier, démarches administratives).

Conservez ces documents soigneusement, idéalement au format numérique pour les retrouver à tout moment.

Quand est-il nécessaire de demander un relevé d’information ?

Plusieurs situations vie quotidienne déclenchent le besoin de récupérer ce document. Le cas le plus fréquent reste le changement d’assureur, mais ce n’est loin d’être le seul. Anticiper la demande vous évite de courir après ce papier au pire moment.

Voici les principales situations qui nécessitent un relevé d’information à jour :

- Changer d’assureur pour rejoindre une nouvelle compagnie

- Souscrire une nouvelle assurance après la vente de votre ancien véhicule

- Récupérer un relevé après la destruction ou le vol définitif d’un véhicule (épave, VEI)

- Passer d’une assurance au tiers à une formule plus complète

- Ajouter un conducteur secondaire à votre contrat actuel

- Faire jouer la loi Hamon après 12 mois d’engagement

- Comparer plusieurs devis d’assurance auto pour optimiser votre budget

- Reprendre une assurance après une suspension de contrat

- Ajouter un nouveau véhicule à votre foyer (voiture, moto ou scooter)

Pensez à anticiper cette demande dès que vous envisagez de bouger. Combiné aux délais de traitement de votre nouveau contrat, le délai de 15 jours grimpe vite. Idéalement, lancez la démarche au moins 3 semaines avant la date d’effet souhaitée.

Comment utiliser le relevé pour optimiser votre contrat ?

Le relevé d’information constitue un véritable levier de négociation, à condition de savoir quoi en faire. Trop d’assurés le transmettent sans même y jeter un œil et ratent ainsi de vraies économies.

Analyser l’historique pour un meilleur bonus-malus

Première chose à vérifier : la cohérence de votre coefficient de réduction-majoration. Recalculez mentalement votre bonus-malus en partant de votre date de souscription et en intégrant chaque sinistre déclaré. Le résultat doit correspondre à celui inscrit sur le document.

Une erreur de calcul du coefficient arrive plus souvent qu’on ne le pense. Et chaque dixième compte : passer de 0,60 à 0,55 représente plusieurs dizaines d’euros d’économie sur votre prime annuelle. Vérifier ce point avant de signer un nouveau contrat reste le réflexe le plus rentable.

Attention en cas de pluralité de sinistres dans la même période d’observation : les majorations se cumulent et chaque sinistre responsable supplémentaire applique son propre coefficient multiplicateur. Deux accidents 100 % responsables dans l’année font ainsi grimper votre coefficient de 1,00 à 1,5625, et non pas seulement à 1,50. Une vigilance particulière s’impose pour vérifier ce calcul sur votre relevé.

Utiliser le relevé pour négocier avec l’assureur

Avec un coefficient avantageux et un historique propre, vous tenez les meilleures cartes pour négocier votre contrat. Présentez votre relevé comme une preuve tangible de votre fiabilité au volant et demandez ouvertement des conditions adaptées à votre profil.

Cette logique fonctionne aussi bien à la souscription qu’au renouvellement. Si votre profil s’est amélioré (bonus en hausse, plus aucun sinistre depuis 3 ans), rien ne vous interdit de demander une révision de votre prime. Comparer les offres avec un comparateur reste aussi un excellent moyen de mettre la concurrence sous pression.

Le plus Leocare

Leocare propose 3 formules adaptées à chaque profil et chaque besoin : tiers, tiers plus et tous risques. Toutes intègrent la responsabilité civile obligatoire, l’assistance et la protection juridique. Découvrez l’offre via une gestion 100 % digitale, et demandez votre devis d’assurance auto en moins de 3 minutes.

Les erreurs à éviter sur un relevé d’information

Aucun document n’est à l’abri d’une coquille. Une date erronée, un sinistre mal qualifié ou un coefficient mal reporté peuvent gonfler votre prime sans aucune raison valable. Vérifier chaque ligne avant transmission reste donc une étape à ne jamais sauter.

Voici les points à contrôler en priorité :

- L’orthographe exacte de votre nom et prénom

- Votre date de naissance et celle d’obtention du permis

- Le numéro d’immatriculation du véhicule assuré

- La date de souscription et de fin éventuelle du contrat

- Le nombre exact de sinistres déclarés sur les 5 dernières années

- La part de responsabilité attribuée à chaque sinistre

- Le coefficient de bonus-malus en cours

- L’identité du conducteur principal et secondaire

Comment contester une donnée incorrecte ?

Si vous repérez une anomalie, agissez vite. Contactez votre assureur par écrit, idéalement par courrier recommandé avec accusé de réception, en joignant tous les justificatifs nécessaires. Constat amiable, expertise, courriers échangés : plus votre dossier est étayé, plus vite la correction arrive.

Votre compagnie a alors un délai légal de réponse pour étudier votre réclamation. En cas de refus injustifié ou d’absence de réponse, vous pouvez saisir gratuitement le médiateur de l’assurance.

Bon à savoir

Conservez précieusement tous les documents liés à vos sinistres : constats amiables, rapports d’expertise, courriers de votre assureur. Ils constituent vos seules preuves en cas de contestation, et gardent toute leur valeur même plusieurs années après l’accident.

Impact des erreurs sur votre contrat d’assurance

Une erreur sur le relevé d’information ne reste jamais sans conséquence. Un mauvais coefficient peut entraîner une surprime de plusieurs centaines d’euros par an, sans aucune justification réelle.

Pire encore : une fausse mention de sinistre responsable peut vous classer dans la catégorie des profils à risque. Vous risquez alors un refus de souscription chez certains assureurs. Pour les profils déjà fragiles comme les jeunes conducteurs ou les conducteurs résiliés, ces erreurs peuvent rendre l’accès à une couverture compliqué.

Un dernier point trop souvent oublié : en cas de fausse déclaration involontaire liée à une erreur du relevé, la responsabilité reste partagée entre vous et l’ancien assureur. Voilà pourquoi vérifier le document avant la souscription de votre nouveau contrat reste une étape à ne jamais sauter.

- Le relevé d’information est un document officiel encadré par le Code des assurances qui retrace votre historique de conducteur sur les 5 dernières années auprès de votre compagnie actuelle.

- Votre assureur a l’obligation légale de vous le fournir gratuitement sous 15 jours, par courrier, téléphone ou directement depuis votre espace personnel en ligne.

- Ce document contient votre identité, le véhicule assuré, vos sinistres déclarés et surtout votre coefficient de bonus-malus, élément déterminant pour le calcul de votre future prime.

- Vérifier chaque ligne avant transmission vous évite les erreurs courantes comme un sinistre mal qualifié ou un mauvais coefficient, qui peuvent gonfler votre prime sans aucune raison valable.

Cet article a été rédigé à titre purement informatif. Les garanties et situations décrites sont susceptibles de ne pas être incluses dans l’offre d’assurance Leocare. Pour en savoir plus sur nos produits d’assurance, nous vous invitons à consulter le détail de nos offres.

FAQ

La loi française impose un délai maximum de 15 jours à votre assureur pour vous transmettre votre relevé d’information après votre demande. Ce document doit être fourni gratuitement, sans aucun frais ni justification de votre part. La plupart des compagnies digitales le mettent désormais à disposition immédiatement depuis votre espace personnel en ligne, ce qui accélère considérablement la démarche par rapport au courrier postal traditionnel.

Si vous n’avez jamais souscrit de contrat d’assurance auto à votre nom, vous démarrez avec un coefficient de bonus-malus à 1,00. Aucun relevé ne vous sera demandé puisqu’il n’existe pas. Mentionnez simplement votre situation à votre nouvel assureur lors de la souscription. Pour les jeunes conducteurs, certaines formules adaptées permettent d’accéder à une couverture complète dès le départ, sans pénalité liée à l’absence d’historique.

Non, votre assureur n’a pas le droit de refuser cette demande. L’article A. 121-1 du Code des assurances oblige toute compagnie à délivrer ce document gratuitement, que votre contrat soit en cours ou résilié. En cas de refus ou de silence prolongé, vous pouvez saisir gratuitement le médiateur de l’assurance, qui règle la grande majorité des litiges sans passer par la case tribunal.

Un relevé d’information n’a pas de date de péremption officielle, mais sa fraîcheur compte beaucoup. La plupart des assureurs exigent un document datant de moins de 3 mois pour étudier votre dossier. Au-delà, votre situation peut avoir évolué et le relevé ne reflète plus votre profil réel. Demandez donc toujours une version récente juste avant de souscrire votre nouveau contrat, pour éviter toute mauvaise surprise.

Pour chaque sinistre, votre relevé précise la date exacte, la nature de l’événement (collision, vol, bris de glace, vandalisme), les conducteurs impliqués et surtout votre part de responsabilité. Cette dernière information est déterminante puisqu’un sinistre 100 % responsable, partiellement responsable ou non responsable n’a pas du tout le même impact sur votre coefficient de bonus-malus et donc sur votre prochaine prime d’assurance.