Vous venez d’acquérir un véhicule utilitaire ou vous envisagez de le faire, et la question de l’assurance se pose déjà. L’assurance automobile en France impose à toute personne possédant un utilitaire de souscrire une assurance au minimum au titre de la responsabilité civile. Mais entre les différentes formules et les tarifs qui varient du simple au triple, trouver la meilleure assurance véhicule utilitaire peut vite devenir un casse-tête. Ce guide vous accompagne pour assurer un véhicule adapté à votre usage, que vous soyez pro ou particulier.

Quels critères pour choisir une assurance utilitaire ?

Choisir une assurance pour son utilitaire ne se résume pas à cocher la case “garantie responsabilité civile”. Plusieurs critères et conditions d’assurance méritent votre attention pour éviter les mauvaises surprises en cas de sinistre. Voici notre conseil pour y voir plus clair.

Quels sont les besoins spécifiques à évaluer ?

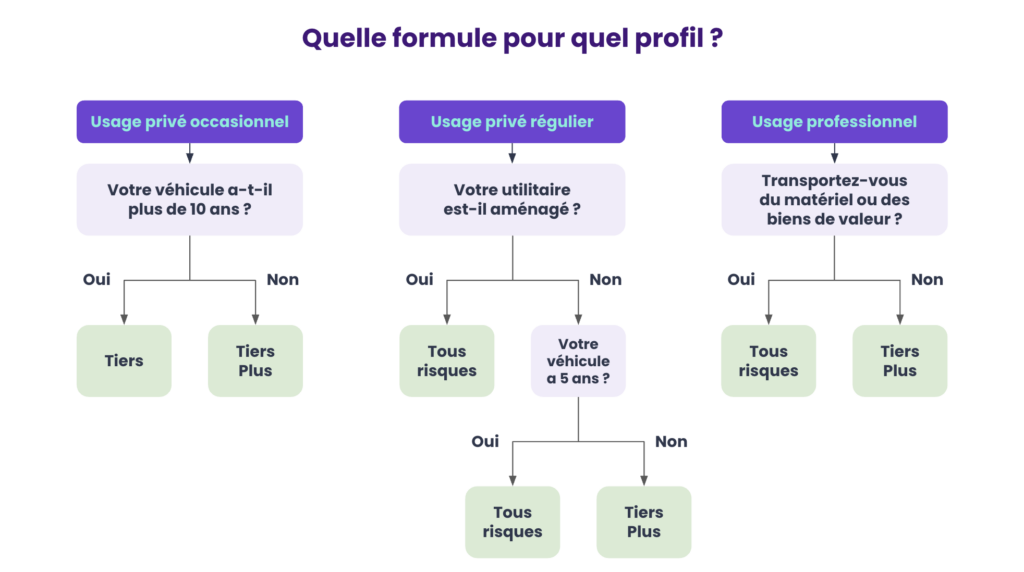

À quoi sert votre utilitaire au quotidien ? Un artisan qui transporte son matériel professionnel chaque jour n’a pas les mêmes besoins qu’un particulier qui utilise son véhicule pour aller à la déchetterie le week-end. L’utilisation du véhicule, privée ou dans le cadre de votre activité, conditionne directement le niveau de couverture.

Si vous roulez en utilitaire professionnel, les risques sont plus élevés : livraisons, déplacements fréquents, transport de marchandises. Ces usages intensifs exposent votre utilitaire à des sinistres variés comme les accidents, vols ou détérioration du chargement. Pour une assurance utilitaire pour particulier à usage occasionnel, une formule au tiers peut suffire, tandis qu’un fourgon aménagé pour voyager appelle une couverture plus complète.

Comment comparer les différentes garanties proposées ?

Le marché de l’assurance auto propose 3 grandes familles de contrats. La formule au tiers constitue l’assurance minimale régie par le code des assurances et couvre les dommages causés aux tiers. L’assurance intermédiaire (tiers étendu) ajoute des garanties comme la protection contre le vol, la garantie incendie ou le bris de glace.

L’assurance tous risques offre la couverture la plus large : elle couvre les dommages causés à votre propre véhicule, y compris quand vous êtes conducteur responsable. Le choix de la bonne formule d’assurance auto ne se limite pas au tarif : regardez la franchise, les plafonds d’indemnisation et les exclusions.

Quels éléments influencent le prix de l’assurance ?

La taille du véhicule n’est pas le critère principal qui détermine le prix assurance véhicule utilitaire. Le tarif assurance auto dépend plutôt des éléments suivants :

- La marque, le modèle et la puissance du véhicule

- L’usage, privé ou professionnel

- Le kilométrage annuel et la fréquence d’utilisation

- Le niveau des garanties souscrites

- Le profil du conducteur (jeune conducteur, bonus ou malus, antécédents)

- La zone géographique de stationnement

Le prix par mois pour un particulier sera généralement moins élevé que pour un professionnel, un usage quotidien représentant un risque plus élevé. Pour mieux comprendre comment est calculé le prix d’une assurance auto, gardez en tête que chacun de ces critères pèse différemment selon les compagnies.

Quel type de véhicule utilitaire assure-t-on ?

Derrière le terme générique “utilitaire”, on retrouve en fait plusieurs catégories de véhicules aux gabarits très différents. Un utilitaire est un véhicule dont la partie arrière est conçue pour transporter des marchandises, à la différence d’une voiture de tourisme. Les tarifs varient selon le type de véhicules, et chaque catégorie présente un avantage selon l’activité exercée.

Quelles sont les différentes catégories d’utilitaires ?

La camionnette est un véhicule utilitaire léger (VUL) dont les sièges arrière ont été retirés au profit d’un grand coffre, avec un espace de chargement compris entre 3 et 6 m3. La fourgonnette offre davantage d’espace (entre 7 et 9 m3), tout en restant adaptée à la ville.

Le fourgon est plus imposant et adapté au transport de marchandises volumineuses. Au-delà, on trouve les camions (12 à 20 m3), dont les tarifs en tous risques peuvent grimper jusqu’à 40 euros par mois selon le modèle. Voici un récapitulatif des fourchettes de prix :

| Catégorie | Volume de chargement | Formule au tiers | Formule tous risques |

|---|---|---|---|

| Camionnette | 3 à 6 m3 | Dès 10 euros/mois | Dès 23 euros/mois |

| Fourgonnette | 7 à 9 m3 | Dès 11 euros/mois | Dès 24 euros/mois |

| Fourgon | 10 à 12 m3 | Dès 12 euros/mois | Dès 30 euros/mois |

| Camion | 12 à 20 m3 | Dès 13 euros/mois | Dès 33 euros/mois |

Comment le poids du véhicule impacte-t-il le contrat ?

Le poids total autorisé en charge (PTAC) est un critère surveillé par les assureurs. Selon le code de la route, un véhicule utilitaire léger ne doit pas peser plus de 3,5 tonnes. Au-delà, le véhicule passe en catégorie poids lourd avec un permis spécifique et un contrat adapté.

La mention “véhicule utilitaire” doit obligatoirement figurer sur le certificat d’immatriculation, dans le champ J.1. Plus votre véhicule est lourd et puissant, plus le tarif grimpe en conséquence.

Bon à savoir

Le permis B suffit pour conduire un utilitaire de moins de 3,5 tonnes, limité à 12 mètres de long et 2,55 mètres de large. Au-delà, vous basculez en catégorie poids lourd avec des obligations d’assurance spécifiques.

Quels véhicules particuliers nécessitent une assurance sur mesure ?

Certains utilitaires sortent du cadre classique et peuvent nécessiter une formule adaptée. C’est le cas des fourgons avec aménagement pour servir de camping-car ou de caravane : une couverture tous risques est recommandée, avec des garanties couvrant les équipements transportés. Les utilitaires fonctionnant comme une voiture électrique, avec le coût de remplacement de leurs batteries, peuvent aussi justifier des garanties renforcées.

Pour les entreprises, l’assurance flotte utilitaire regroupe l’ensemble des véhicules sous un seul contrat, généralement à partir de 5 véhicules. C’est un moyen efficace de simplifier la gestion et de négocier des tarifs avantageux. Une assurance pour véhicules professionnels couvre aussi bien les utilitaires que les voitures de fonction.

Quelles garanties inclure dans votre contrat ?

Au-delà de la responsabilité civile obligatoire, les garanties assurance utilitaire vous permettent de protéger votre utilitaire selon votre profil.

Quelles protections contre les dommages faut-il prévoir ?

La garantie “dommages tous accidents” couvre la réparation de votre véhicule, que vous soyez responsable du sinistre ou non. La garantie vol assure la protection contre le vol de votre utilitaire en cas de tentative avec effraction, y compris les éléments fixés à l’extérieur et à l’intérieur.

Attention

La garantie vol couvre uniquement le véhicule, pas son contenu. Si vous transportez des outils coûteux ou des marchandises de valeur, il faut souscrire une garantie dédiée pour couvrir marchandises transportées et assurer la protection matériel. C’est une confusion courante qui peut coûter cher en cas de sinistre.

La garantie panne mécanique est une autre option, surtout si votre utilitaire n’est plus tout jeune. L’assureur prend alors en charge les frais de réparation, ce qui peut représenter de sérieuses économies.

| Garantie | Usage privé occasionnel | Usage privé régulier | Usage professionnel |

|---|---|---|---|

| Responsabilité civile | Oui (obligatoire) | Oui (obligatoire) | Oui (obligatoire) |

| Vol | Selon la valeur du véhicule | Recommandée | Très recommandée |

| Incendie | Optionnelle | Recommandée | Très recommandée |

| Bris de glace | Optionnelle | Recommandée | Très recommandée |

| Dommages tous accidents | Non | Selon l’âge du véhicule | Très recommandée |

| Marchandises transportées | Non | Non | Très recommandée |

| Panne mécanique | Selon l’âge du véhicule | Recommandée | Recommandée |

Comment l’assistance en cas d’accident fonctionne-t-elle ?

La garantie assistance dépannage assure la prise en charge du remorquage de votre véhicule en cas de panne ou d’accident. L’assistance panne 0 km va plus loin : elle vous couvre même si votre utilitaire tombe en panne devant chez vous, à votre domicile. Vous ne payez ni le remorquage ni les réparations sur place.

Le conseil d’expert

Si votre utilitaire est votre outil de travail, ne négligez jamais la garantie assistance avec prêt de véhicule. Le prêt d’un véhicule de remplacement vous permet de reprendre la route sans interruption de votre activité.

Votre assurance utilitaire fonctionne aussi à l’étranger, dans toute l’Europe. Ce service de couverture dans les pays européens est un vrai plus pour les professionnels en zone frontalière ou les particuliers partant en vacances. Les commerciaux itinérants peuvent se tourner vers une assurance pour VRP, conçue pour ceux qui parcourent de longues distances.

Quelles options pour couvrir les dommages corporels ?

En cas d’accident responsable, votre assurance au tiers indemnise les victimes pour les dommages causés à autrui, mais pas vous. La garantie conducteur principal comble cette lacune en prenant en charge vos propres dommages corporels si un accident corporel sur la route vous empêche de travailler.

La protection juridique complète cette couverture. Elle vous accompagne en cas de litige lié à votre VUL : accident de la circulation, achat ou désaccord avec un garagiste.

Comment obtenir un devis pour une assurance utilitaire ?

Obtenir un devis gratuit assurance en ligne est la méthode la plus rapide pour comparer les offres et trouver le meilleur contrat auto.

Quelles informations fournir pour une simulation précise ?

Préparez votre certificat d’immatriculation (carte grise) avant de commencer : il contient la plupart des données requises. Les éléments généralement demandés pour une assurance utilitaire en ligne sont :

- La marque, le modèle et l’année de mise en circulation de votre utilitaire

- Le type d’usage prévu et le kilométrage annuel estimé

- Le lieu de stationnement habituel (domicile, parking fermé, voie publique)

- Votre profil de conducteur (âge, ancienneté du permis, bonus-malus)

- Les garanties souhaitées et le niveau de franchise accepté

Plus vos informations sont précises, plus le devis en ligne sera fiable et proche du tarif réel chaque mois.

Quels sites permettent une comparaison en ligne efficace ?

Les comparateurs d’assurance interrogent plusieurs compagnies et présentent des devis personnalisés en quelques minutes. Tarifs, garanties, franchises, plafonds : tout est affiché côte à côte. Chez Leocare, vous pouvez réaliser votre devis en ligne et obtenir une proposition adaptée en quelques clics.

Comment la souscription en ligne facilite-t-elle le processus ?

Fini les rendez-vous en agence : souscrire assurance en ligne se fait depuis votre téléphone ou votre ordinateur en quelques minutes. Grâce à l’assurance auto immédiate, la souscription assurance vous permet d’être couvert le jour même. La loi Hamon permet de résilier votre contrat à tout moment après la première année, sans avoir à vous justifier.

Bon à savoir

La loi sur l’assurance impose de souscrire un nouveau contrat avant de mettre fin à l’ancien, afin d’éviter toute interruption de couverture. L’assurance obligatoire utilitaire vous contraint à souscrire au minimum une responsabilité civile à tout moment. Rouler sans assurance, même une seule journée, vous expose à une amende pouvant aller jusqu’à 3 750 euros.

Quelles solutions uniques pour votre assurance utilitaire ?

Que vous possédiez un utilitaire de collection ou que vous cherchiez à payer moins cher, voici quelques pistes et options d’assurance à explorer.

Quelle assurance pour un véhicule de collection ?

Si votre utilitaire a plus de 30 ans, il peut prétendre au statut de véhicule de collection. Ce statut ouvre la porte à des contrats spécifiques, avec des tarifs souvent plus avantageux. Pensez à vérifier que la garantie “valeur agréée” est proposée pour fixer la valeur de votre utilitaire en cas de sinistre total.

Comment réduire le coût mensuel de l’assurance ?

Plusieurs leviers existent pour alléger la facture de votre assurance utilitaire. Le premier est de choisir un forfait kilométrique adapté : vous ne payez que les kilomètres réellement parcourus. C’est une option intéressante pour trouver une assurance auto pas chère si vous n’utilisez pas votre utilitaire tous les jours.

Jouer sur le montant de la franchise est une autre astuce. Avec une franchise variable, vous ajustez ce montant à la hausse ou à la baisse selon le niveau de protection qui vous convient.

Voici d’autres pistes pour obtenir le meilleur tarif :

- Comparer les offres régulièrement grâce à la loi Hamon

- Profiter des offres multi-véhicules si vous possédez 2 véhicules

- Négocier les tarifs si vous disposez d’une flotte automobile

- Installer des équipements de sécurité (alarme, traceur GPS)

Chez Leocare, la souscription est rapide et chaque personne trouve une formule adaptée avec un tarif assurance utilitaire ajusté à son profil.

Quelles innovations pour la protection des utilitaires ?

Les contrats proposent désormais des garanties ciblées, comme la couverture des aménagements professionnels ou la protection des effets personnels (GPS, téléphone, autoradio). L’assurance au kilomètre séduit aussi : basée sur la distance réellement parcourue, elle permet de ne payer que ce que l’on consomme. Chez Leocare, cette approche digitale est au cœur de l’expérience, offrant une assurance adaptée à tout moment.

- L’assurance automobile en France oblige toute personne possédant un utilitaire à souscrire au minimum une garantie responsabilité civile pour couvrir les dommages causés aux tiers.

- Trois formules existent pour protéger votre utilitaire, de la formule au tiers jusqu’au tous risques qui couvre les dommages même en cas d’accident responsable.

- Le prix par mois varie selon le type de véhicule, le profil du conducteur principal, l’utilisation du véhicule et le niveau des garanties assurance utilitaire souscrites.

- Souscrire assurance en ligne via un comparateur reste le meilleur moyen d’obtenir un devis gratuit assurance et de trouver une formule adaptée à son budget.

Cet article a été rédigé à titre purement informatif. Les garanties et situations décrites sont susceptibles de ne pas être incluses dans l’offre d’assurance Leocare. Pour en savoir plus sur nos produits d’assurance, nous vous invitons à consulter le détail de nos offres.

FAQ

L’assurance responsabilité civile constitue l’assurance minimale régie par le code des assurances. Elle couvre les dommages causés à autrui lorsque vous êtes conducteur responsable d’un accident, qu’il s’agisse de dommages matériels ou d’un accident corporel. En revanche, cette garantie ne protège pas votre propre véhicule. Si votre utilitaire professionnel subit des dégâts dans le cadre de votre activité, seule une formule intermédiaire ou tous risques prendra en charge les réparations.

Les sites spécialisés en assurance utilitaire en ligne permettent de comparer les offres de plusieurs compagnies en quelques minutes. Leur principal avantage est de présenter côte à côte les tarifs, les garanties et les franchises pour chaque formule. Chez Leocare, la souscription assurance se fait directement en ligne, avec un devis personnalisé disponible en quelques clics. Ce service d’assurance en ligne simplifie les démarches et vous aide à trouver un tarif assurance utilitaire ajusté à votre profil.

L’assurance vie n’est pas directement liée au contrat auto, mais elle complète utilement la protection d’un professionnel qui dépend de son utilitaire. Si un accident corporel grave vous empêche d’exercer votre activité, l’assurance vie peut garantir un capital ou une rente à votre famille. Pour les artisans, infirmiers libéraux ou commerciaux qui roulent quotidiennement, cette couverture complémentaire offre un filet de sécurité financier au-delà de ce que couvre la garantie conducteur principal du contrat auto.

Un utilitaire de plus de 30 ans peut prétendre au statut de véhicule de collection, ce qui ouvre la porte à des contrats spécifiques souvent plus avantageux. Les assureurs considèrent que ces véhicules roulent moins et sont mieux entretenus, ce qui réduit le risque. La garantie “valeur agréée” permet alors de fixer à l’avance la valeur du véhicule en cas de sinistre total. Les conditions d’assurance exigent généralement que l’utilitaire ne soit pas utilisé au quotidien.

Le premier conseil est d’évaluer précisément les risques liés à votre activité. Un utilitaire professionnel qui transporte du matériel coûteux nécessite une protection matériel et une garantie pour couvrir marchandises transportées. Pensez aussi à l’assistance dépannage avec prêt de véhicule de remplacement pour éviter toute interruption d’activité. Comparer les offres d’assurance auto professionnelle via un comparateur en ligne reste la méthode la plus efficace pour obtenir le meilleur rapport garanties et prix.