Inondation, glissement de terrain, tremblement de terre… Chaque année en France, des milliers de véhicules et d’habitations subissent des dommages provoqués par des phénomènes climatiques violents. Que faire face à ces événements imprévisibles pour protéger votre assurance voiture ? Entre assurance catastrophe naturelle, prise en charge des dégâts, montant de la franchise et procédure d’indemnisation : ce guide vous explique comment souscrire une assurance auto catastrophe adaptée et faire le bon choix.

Qu’est-ce qu’une catastrophe naturelle en assurance auto ?

Quand on parle de catastrophe naturelle dans le monde de l’assurance automobile, on ne parle pas d’une simple averse un dimanche après-midi. La définition est encadrée par le code des assurances, plus précisément l’article L.125-1. Selon cet article, une catastrophe naturelle désigne l’intensité anormale d’un agent naturel, lorsque les mesures habituelles prises pour prévenir les dommages n’ont pu empêcher leur survenance.

Concrètement, votre assurance voiture peut couvrir des dommages causés par de nombreux types d’événements. On retrouve par exemple un large éventail de phénomènes climatiques et géologiques reconnus comme catastrophes naturelles. Voici les principaux :

- Inondation (par ruissellement, débordement de cours d’eau ou remontée de nappe)

- Coulée de boue

- Tremblement de terre ou séisme

- Avalanche

- Glissement ou affaissement de terrain

- Sécheresse et réhydratation des sols

- Cyclone, ouragan, tornade

- Tsunami et submersion marine

- Éruption volcanique

Ce qui n’est pas considéré comme une catastrophe naturelle

Attention, tous les événements météo ne rentrent pas dans cette catégorie. Les tempêtes, la grêle et les épisodes de neige sont exclus de la garantie catastrophe naturelle (Cat Nat). Ces sinistres relèvent d’autres garanties spécifiques, comme la garantie tempête ou la garantie événements climatiques, souvent incluses dans les formules intermédiaires et tous risques. Pour mieux comprendre chaque typologie de sinistre, pensez à consulter votre contrat.

La reconnaissance officielle : un passage obligé

Pour qu’un événement soit reconnu comme catastrophe naturelle, il ne suffit pas que votre voiture ait pris l’eau. Un arrêté interministériel doit être publié au Journal officiel pour constater l’état de catastrophe naturelle. Cet arrêté précise les communes concernées, la période de l’événement et la nature des dommages causés.

Ce sont les maires des communes touchées qui engagent la procédure de reconnaissance auprès des préfets de département. Vous pouvez d’ailleurs aider votre commune en déposant en mairie des photos et documents attestant des dégâts subis par votre véhicule. L’arrêté de catastrophe naturelle doit être publié dans les 2 mois qui suivent le dépôt de la demande communale.

Bon à savoir

Le gouvernement met à disposition le site GeoRisques, un outil en ligne avec des cartes interactives qui permet de connaître les risques naturels dans votre zone de résidence. Un réflexe à adopter avant même de choisir votre assurance auto !

Comment fonctionne la garantie catastrophe naturelle ?

La garantie Cat Nat est le mécanisme qui vous permet d’être indemnisé lorsque votre voiture est endommagée par un événement naturel reconnu officiellement. En cas de catastrophe naturelle, la garantie repose sur un cadre légal précis, instauré par la loi du 13 juillet 1982. Ce cadre a été renforcé par la loi du 28 décembre 2021, qui simplifie les procédures auprès de votre compagnie d’assurance et améliore la transparence pour les victimes.

Les conditions d’activation

Pour que la garantie entre en jeu, 4 conditions doivent être réunies simultanément :

- La catastrophe naturelle s’est produite en France

- Les dégâts constatés sur votre véhicule sont directement liés à l’événement

- Les mesures habituelles de prévention se sont avérées inefficaces face à l’intensité anormale du phénomène

- Un arrêté interministériel constatant l’état de catastrophe naturelle a été publié au Journal officiel

Sans la publication de cet arrêté, la garantie Cat Nat ne peut tout simplement pas s’activer. Tant que l’arrêté n’est pas paru, vous ne pouvez pas obtenir d’indemnisation au titre de cette garantie.

Bon à savoir

Un décret publié le 6 février 2024 assouplit les critères de reconnaissance des catastrophes naturelles, notamment pour la sécheresse et la réhydratation des sols, afin d’augmenter le nombre de communes éligibles.

Le lien avec votre contrat d’assurance auto

La garantie catastrophe naturelle n’est pas une option que vous cochez séparément. Elle est automatiquement incluse dans tout contrat d’assurance auto qui comporte une garantie dommages (garantie incendie, vol, bris de glace, tous risques…). La souscription d’une formule intégrant ces garanties suffit pour en bénéficier. En revanche, si vous êtes assuré au tiers uniquement (la responsabilité civile obligatoire), votre véhicule ne sera pas couvert en cas de catastrophe naturelle.

Le rôle du référent Cat Nat en préfecture

Vous vous sentez perdu dans les démarches ? Chaque préfet désigne un référent catastrophe naturelle dans son département. Ce référent, rattaché au service public, facilite les échanges entre communes, services de l’État et assureurs. Vous pouvez contacter votre préfecture pour obtenir ses coordonnées et être accompagné suite à un sinistre.

Comment choisir le bon contrat d’assurance auto ?

Le choix de votre assurance automobile ne doit pas se faire à la légère, surtout si vous vivez dans une zone exposée. Votre niveau de couverture détermine directement ce que vous toucherez en cas de sinistre lié à une catastrophe naturelle.

Les différentes formules et la couverture Cat Nat

Voici un tableau récapitulatif pour y voir plus clair :

| Formule d’assurance auto | Garantie Cat Nat incluse ? |

|---|---|

| Assurance au tiers (responsabilité civile seule) | Non |

| Assurance au tiers avec option bris de glace | Partiellement (uniquement réparation/remplacement de la glace si le véhicule est réparable) |

| Assurance tiers plus (tiers + garanties dommages) | Oui |

| Assurance tous risques | Oui |

Plus votre formule inclut de garanties dommages, plus vous êtes protégé face aux catastrophes naturelles.

Les critères à prendre en compte

Au moment de souscrire une assurance auto, posez-vous les bonnes questions. Vivez-vous dans une zone inondable, en montagne, près d’un cours d’eau ou dans une zone argileuse ? Ces éléments influencent votre exposition aux risques.

Pensez aussi à vérifier les plafonds d’indemnisation de votre contrat, les options de remboursement (valeur à neuf, valeur Argus, valeur conventionnelle) et les services d’assistance proposés. Un comparateur assurance auto en ligne peut vous aider à trouver la meilleure assurance et à obtenir un devis adapté à votre budget. C’est aussi un bon moyen de payer moins cher tout en conservant une couverture complète.

Le droit à la garantie Cat Nat

Petit rappel : un assureur n’a pas le droit de vous refuser la garantie catastrophes naturelles. En cas de refus, vous pouvez saisir le Bureau central de tarification (BCT) dans les 15 jours par lettre recommandée. Le BCT pourra obliger l’assureur à vous couvrir.

Le plus Leocare

Chez Leocare, vous pouvez souscrire en ligne en 4 minutes, obtenir un devis personnalisé et adapter vos garanties en quelques clics.

Quels dommages le contrat d’assurance auto couvre-t-il ?

Une fois que l’état de catastrophe naturelle est reconnu et que votre contrat inclut une garantie dommages, voici ce qui peut être pris en charge. La liste des frais couverts est assez large, même si l’indemnisation ne couvre généralement pas 100 % du préjudice. Attention : votre assurance multirisque habitation ne couvre pas votre véhicule, il vous faut un contrat auto spécifique.

Les frais pris en charge

- Réparations des dommages matériels causés au véhicule et à ses équipements (jantes, porte-vélo, accessoires…)

- Remorquage et dépannage jusqu’au garage le plus proche

- Frais de gardiennage du véhicule

- Frais de pompage si le véhicule a été inondé

- Frais de récupération du véhicule réparé (selon le contrat)

- Coût du contrôle technique post-réparation (selon l’assureur)

Véhicule réparable ou irréparable : que se passe-t-il ?

Quand votre voiture peut encore être réparée, l’assureur prend en charge les frais de réparation dans les conditions prévues au contrat. Un expert automobile peut être mandaté pour évaluer le montant des dégâts.

Si le véhicule est déclaré irréparable (VEI, véhicule économiquement irréparable), l’assureur vous propose un remboursement selon l’une des 3 méthodes suivantes :

| Mode de remboursement | Principe |

|---|---|

| Valeur d’usage (cote Argus) | Prix du véhicule avant le sinistre, en fonction de son ancienneté |

| Valeur à neuf | Prix d’achat neuf du véhicule |

| Valeur conventionnelle | Montant fixé à l’avance dans votre contrat |

Le mode de remboursement dépend des clauses de votre contrat d’assurance auto. Pensez à vérifier cette information avant de signer, car la différence peut être conséquente sur le montant final.

Bon à savoir

Depuis le décret de février 2024, l‘indemnisation doit être affectée en priorité à des travaux de réparation durable, sauf si le montant des travaux dépasse la valeur du bien.

Les limites de la couverture

L’indemnisation est soumise à un plafond de garantie défini dans votre contrat. Ce plafond représente le montant maximum que votre assureur s’engage à vous verser. Par ailleurs, certains dommages indirects (perte d’usage temporaire du véhicule par exemple) ne sont pas toujours couverts.

Quelle est la procédure d’indemnisation en cas de sinistre ?

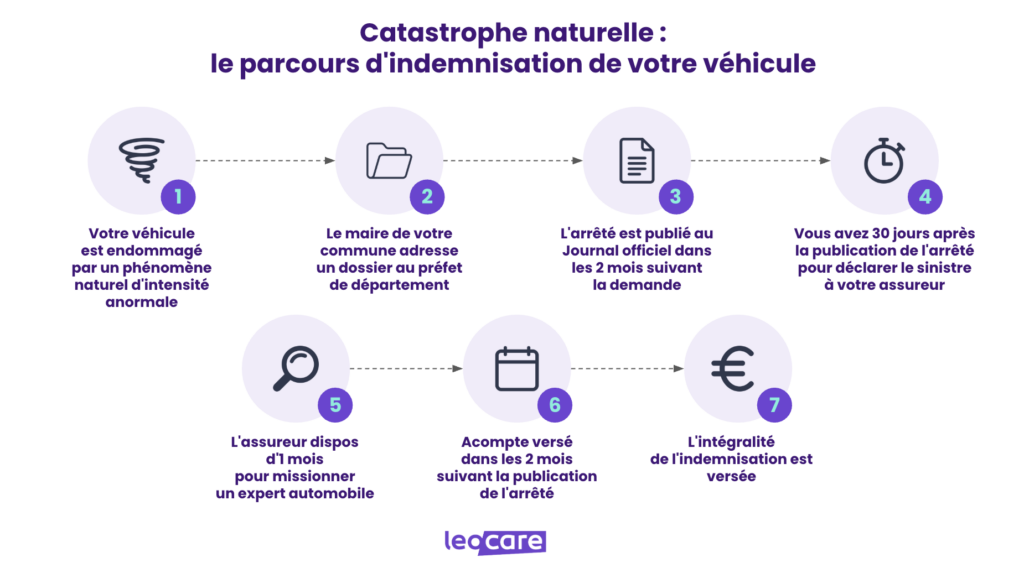

Votre voiture a été touchée par une catastrophe naturelle ? Voici la marche à suivre, étape par étape. Le respect des délais et la qualité de votre dossier peuvent faire toute la différence sur le montant de votre indemnisation.

Étape 1 : déclarer le sinistre à votre assureur

Vous disposez de 30 jours maximum après la publication de l’arrêté interministériel au Journal officiel pour déclarer le sinistre. Mais n’attendez pas ce délai : déclarez dès que possible pour accélérer la procédure.

Vous pouvez effectuer votre déclaration par téléphone, par courrier recommandé, par e-mail, depuis votre espace client en ligne ou en agence. Pour bien déclarer un sinistre, vous devrez fournir les éléments suivants :

- Date, heure et lieu de l’événement

- Description détaillée des dommages matériels subis

- Photographies claires et datées des dégâts

- Justificatifs de la valeur du véhicule (facture d’achat, d’entretien, de réparations récentes)

Le plus Leocare

Avec Leocare, déclarez votre sinistre directement depuis l’application mobile pour lancer la procédure rapidement.

Étape 2 : l’expertise et la proposition d’indemnisation

L’assureur dispose d’1 mois après réception de votre déclaration pour missionner un expert si nécessaire. Après réception du rapport d’expertise, il a 1 mois pour vous faire une proposition d’indemnisation.

Vous êtes libre d’accepter ou de refuser cette proposition. Si vous la refusez, vous devrez faire réaliser une contre-expertise à vos frais. Une proposition de gré à gré (sans expert) peut aussi vous être adressée directement, comme c’est parfois le cas après un petit accrochage en voiture.

Étape 3 : le versement de l’indemnisation

Voici les délais à retenir :

| Étape | Délai |

|---|---|

| Provision (acompte) | 2 mois qui suivent la date de publication de l’arrêté ou la remise de l’état estimatif |

| Indemnisation totale | 3 mois qui suivent la date de publication de l’arrêté ou la remise de l’état estimatif |

| Versement après accord de l’assuré | 21 jours |

Au-delà de 3 mois, l’indemnité due peut être majorée au taux d’intérêt légal en vigueur.

La franchise légale : ce qui reste à votre charge

Quel que soit votre assureur, une franchise légale s’applique systématiquement en cas de catastrophe naturelle. Le montant de la franchise pour catastrophe naturelle est fixé par arrêté ministériel et reste identique pour tous les particuliers :

- 380 euros pour les véhicules à usage personnel

- 1 520 euros pour les dommages liés à la sécheresse ou à la réhydratation des sols

Pour les véhicules à usage professionnel, c’est la franchise prévue au contrat qui s’applique si elle est supérieure à la franchise légale.

Bon à savoir

Vous disposez d’un délai de prescription de 2 ans à compter de la survenue de l’événement pour engager une action en justice. Ce délai est porté à 5 ans pour les dommages résultant de mouvements de terrain dus à la sécheresse et à la réhydratation des sols, à condition que l’épisode soit reconnu comme catastrophe naturelle. Autre bonne nouvelle : une catastrophe naturelle compte parmi les 5 situations qui ne vous font pas avoir de malus.

Comment réduire les frais après une catastrophe naturelle ?

Même avec une bonne assurance auto, quelques réflexes simples peuvent limiter les dégâts et faciliter votre indemnisation. Anticiper, c’est souvent gagner du temps et de l’argent quand le sinistre survient.

Avant l’événement : préparez-vous

Conservez précieusement toutes les factures liées à votre véhicule (achat, entretien, réparations). Numérisez-les et stockez-les dans un espace sécurisé en ligne : ces preuves seront très utiles en cas d’expertise.

Si vous habitez en zone inondable ou exposée aux risques naturels, pensez à garer votre véhicule en hauteur lorsqu’une alerte météo est émise. Ce simple geste peut vous éviter un sinistre coûteux.

Après l’événement : les mesures conservatoires

Ne vous mettez jamais en danger pour constater les dégâts. Une fois la situation sécurisée, prenez des photos claires et datées de tous les dommages sur votre véhicule. Conservez les pièces et objets endommagés : l’expert pourra avoir besoin de les examiner.

N’entreprenez aucune réparation importante sur votre véhicule avant le passage de l’expert, sauf en cas de mesure conservatoire urgente. Si vous engagez des réparations d’urgence, gardez toutes les factures : elles seront prises en compte par votre assureur.

Le conseil d’expert

Constituez votre dossier le plus tôt possible en rassemblant factures, photos avant/après et état estimatif de vos pertes. Plus votre dossier est complet, plus l’indemnisation avance vite et moins vous risquez un litige sur le montant proposé. Connaître les erreurs courantes lors de la déclaration d’un sinistre automobile vous aidera aussi à solidifier votre dossier.

En l’absence d’arrêté interministériel

Si votre voiture est endommagée par un événement climatique (orage, vents violents, grêle…) mais qu’aucun arrêté Cat Nat n’est publié, c’est la garantie tempête ou intempérie qui prend le relais. Les dégâts liés aux intempéries sont généralement couverts par les contrats comportant une garantie dommages.

Dans ce cas, le délai de déclaration est réduit à 5 jours après l’événement. Vous devrez fournir une attestation d’une station Météo-France proche du lieu du sinistre pour justifier de la réalité de l’intempérie.

Quels sont les risques de ne pas être assuré contre les catastrophes naturelles ?

C’est la question que beaucoup de conducteurs ne se posent qu’après le sinistre. Si vous êtes assuré au tiers uniquement, votre véhicule n’est pas couvert par la garantie Cat Nat. Cela signifie que tous les frais de réparation ou de remplacement provoqués par l’événement restent intégralement à votre charge.

Des conséquences financières lourdes

Imaginez votre voiture inondée ou écrasée par un glissement de terrain. Sans garantie dommages, vous devez assumer seul la remise en état ou le rachat d’un véhicule. Et si vous remboursez encore un crédit auto, la facture peut devenir très douloureuse.

Les catastrophes naturelles sont par définition imprévisibles. C’est pourquoi il est fortement recommandé de souscrire une formule incluant une couverture contre ces risques, même si vous ne vivez pas dans une zone particulièrement exposée.

Les exclusions à connaître

Même avec une garantie Cat Nat, certaines situations ne sont pas couvertes. Les véhicules assurés au tiers uniquement sont exclus, tout comme les biens situés dans des zones déclarées inconstructibles après la publication d’un PPRN. Vérifiez toujours les clauses de votre contrat pour connaître précisément l’étendue de votre couverture.

Le bon réflexe, c’est de comparer les offres et de choisir une assurance auto adaptée. Chez Leocare, vous pouvez obtenir un devis personnalisé en ligne et adapter vos garanties à votre situation.

Comment Leocare vous couvre en cas de catastrophes naturelles

Inondations, tempêtes, séismes… personne n’est à l’abri d’un événement climatique majeur. Avec Leocare, votre véhicule est protégé grâce à une couverture intégrée dans nos formules les plus complètes, pour vous permettre de reprendre la route l’esprit tranquille.

Dès la formule Tiers Plus, vous bénéficiez automatiquement de la garantie Catastrophes Naturelles et Technologiques, ainsi que de la couverture Attentats et Actes de Terrorisme. En choisissant la formule Tous Risques, vous accédez en plus à la garantie DTA/Vandalisme et à des options de rachat de franchise pour réduire votre reste à charge à 0 €.

Ce que Leocare prend en charge :

- Catastrophes naturelles (arrêté interministériel) : inondations, coulées de boue, sécheresse, séismes

- Catastrophes technologiques : explosions industrielles, pollutions accidentelles

- Incendie et forces de la nature : tempêtes, grêle, foudre

- Attentats et actes de terrorisme

- Rachat de franchise disponible en option pour une prise en charge totale

- Franchise catastrophe naturelle légale de 380 € applicable conformément à la réglementation

- La garantie catastrophe naturelle est automatiquement incluse dans tout contrat d’assurance auto comportant une garantie dommages, mais pas dans les formules au tiers.

- Un arrêté interministériel publié au Journal officiel doit reconnaître l’état de catastrophe naturelle pour que votre assureur puisse vous indemniser.

- Vous disposez de 30 jours après la publication de cet arrêté pour déclarer votre sinistre en fournissant photos, factures et description des dégâts.

- Une franchise légale de 380 euros reste à votre charge quel que soit votre assureur, et monte à 1 520 euros pour les sinistres liés à la sécheresse.

Cet article a été rédigé à titre purement informatif. Les garanties et situations décrites sont susceptibles de ne pas être incluses dans l’offre d’assurance Leocare. Pour en savoir plus sur nos produits d’assurance, nous vous invitons à consulter le détail de nos offres.

FAQ

Pour accélérer votre indemnisation, vous devez fournir à votre assureur plusieurs justificatifs. Préparez des photographies claires et datées des dégâts, la facture d’achat de votre véhicule, les factures d’entretien et de réparations récentes, ainsi qu’une description précise du sinistre incluant la date, l’heure et le lieu de l’événement. Conserver les pièces endommagées facilitera aussi le passage de l’expert automobile.

Une assurance multirisque habitation ne couvre pas les dommages subis par votre véhicule. Ce sont deux contrats distincts. Pour que votre voiture soit protégée contre les catastrophes naturelles, votre contrat d’assurance auto doit inclure une garantie dommages. La confusion est fréquente, mais seule une assurance automobile avec garantie adaptée permettra une prise en charge des réparations ou du remplacement de votre véhicule.

Après une inondation, ne démarrez surtout pas votre véhicule pour éviter d’aggraver les dégâts. Documentez les dommages avec des photos datées et conservez tous les objets endommagés. Déclarez le sinistre à votre assureur dès que possible, sans attendre la publication de l’arrêté interministériel. L’assureur pourra mandater un expert et prendre en charge les frais de pompage, de remorquage et de réparation.

Certains contrats d’assurance auto prévoient une couverture en cas de collision avec un animal sauvage ou domestique. Ce type de sinistre relève généralement de la garantie dommages tous accidents ou de la garantie collision. Bien que ce risque ne soit pas lié aux catastrophes naturelles, vérifier cette mention dans votre contrat permet de vous assurer une protection plus large face aux différentes situations imprévues sur la route.

Le site gouvernemental GeoRisques permet de consulter les risques naturels présents dans votre zone de résidence grâce à des cartes interactives. Ces informations publiques vous aident à évaluer votre exposition aux inondations, glissements de terrain ou sécheresses. En fonction de ces données, vous pouvez adapter votre couverture auto et choisir une formule avec garantie dommages plutôt qu’une simple assurance au tiers.

Une mutuelle santé ne couvre pas les dommages matériels subis par votre véhicule lors d’une catastrophe naturelle. Son rôle se limite à la prise en charge de vos frais médicaux si vous êtes blessé. Pour les dégâts sur votre voiture, seule votre assurance auto avec garantie catastrophe naturelle interviendra. Les deux couvertures sont complémentaires mais répondent à des besoins très différents.

Garage agréé : des services de qualité pour un sinistre simplifié

Chez Leocare, nous collaborons avec un réseau de plus de 3 000 garages agréés sélectionnés selon une charte qualité exigeante. En cas de sinistre, ces partenaires vous offrent une prise en charge complète et des services pratiques pour faciliter vos démarches :

- Zéro avance de frais : Leocare règle directement la facture au réparateur.

- Rapidité record : un traitement de votre dossier deux fois plus rapide.

- Mobilité garantie : un véhicule de prêt à 0 € pendant les réparations.

- Sérénité : des réparations garanties durant toute la vie de votre contrat.

- Réparation à domicile : en cas de bris de glace, remplacement ou réparation de pare-brise directement chez vous.

- Nettoyage de votre véhicule : lavage extérieur et dépoussiérage intérieur pour une restitution impeccable.

Avec Leocare, chaque étape est pensée pour vous garantir une prise en charge efficace et sereine.

Demandez votre devis dès aujourd’hui et profitez d’une assurance alliée à un service premium.