Vous traînez un vieux contrat d’assurance auto en ligne depuis des années sans oser en changer par peur des démarches administratives interminables ? Cet article vous explique comment la loi Hamon a balayé ces obstacles pour vous offrir une liberté totale après 12 mois de souscription. Découvrez les étapes simples pour changer d’offre et optimiser enfin votre budget sans interruption de votre couverture.

Qu’est-ce que la loi Hamon ?

Connue officiellement comme la loi relative à la consommation, cette réglementation porte le nom de Benoît Hamon, ancien ministre délégué à l’économie sociale et solidaire. Son entrée en vigueur le 1er janvier 2015 a marqué un tournant pour chaque consommateur français. Avant cette date, beaucoup de conducteurs se sentaient bloqués par la tacite reconduction qui renouvelait automatiquement leur engagement chaque année.

Désormais, le cadre de la loi permet de résilier votre contrat à n’importe quel moment de votre vie, sans avoir à fournir de motif ni subir de pénalité. L’opportunité de comparer votre contrat d’assurance auto est ainsi devenu accessible à tous sans contrainte calendaire. L’objectif consiste à fluidifier le marché de l’assurance en favorisant la mise en concurrence entre les différentes compagnies. Cette mesure protège les assurés et les encourage à rechercher des garanties plus adaptées à leurs besoins actuels.

Le Code des Assurances, via son article L113-15-2, encadre précisément ce droit de résilier pour permettre une meilleure gestion du budget automobile. Le décret n° 2014-1685 du 29 décembre 2014 vient préciser les modalités d’application de ce texte. Il s’agit d’une évolution pour le droit des usagers en France qui peuvent désormais adapter leur niveau de protection en fonction de l’évolution de leur vie.

Quels contrats sont concernés ?

Le champ d’application de la loi consommation est vaste et touche plusieurs aspects de votre vie quotidienne. Elle concerne principalement les contrats à tacite reconduction qui couvrent des personnes physiques en dehors de leurs activités professionnelles. Vous pouvez ainsi revoir vos protections pour votre foyer avec une grande simplicité.

| Type de contrat d’assurance | Nature de la couverture concernée | Détails de l’application |

| Assurance automobile | Véhicules à 2, 3 ou 4 roues. | Électriques ou thermiques. |

| Assurance habitation | Multirisques habitation (MRH). | Locataires ou propriétaires. |

| Assurances affinitaires | Protections des biens mobiles. | Téléphones et tablettes. |

| Assurance moto | Toutes catégories de cylindrées. | Usage privé uniquement. |

Depuis le 1er juillet 2023, la loi Hamon s’étend également aux contrats de protection juridique et aux assurances individuelles accident. Pour l’assurance auto, que vous ayez choisi une assurance au tiers ou une assurance tous risques, le droit de résilier reste identique dès que la première année de souscription est terminée. Cette loi permet aussi d’envisager une assurance auto spécifique pour répondre à des usages de conduite très particuliers ou ponctuels.

Comment la loi facilite-t-elle la résiliation ?

La simplification réside dans la fin de la contrainte liée à la date anniversaire unique. Une fois que vous avez passé le cap des 12 mois après la première souscription, vous gagnez une liberté totale. Vous n’avez plus besoin d’attendre l’avis d’échéance annuelle pour exprimer votre volonté de partir.

La loi prévoit que vous pouvez envoyer votre demande de résiliation n’importe quel jour de l’année. C’est le moment idéal pour trouver une assurance auto sans frais de dossier auprès d’une nouvelle compagnie. Cette souplesse permet aux assurés de réagir rapidement face à une augmentation de prime ou à la découverte d’une offre plus attractive chez un concurrent. Le texte législatif garantit que cette démarche ne génère aucune amende de la part de l’ancienne compagnie d’assurance.

C’est un droit octroyé au citoyen pour redynamiser son pouvoir d’achat. Si vous avez signé un avenant au contrat durant l’année, cela ne change rien. C’est la date de signature initiale qui compte pour calculer les 12 mois d’ancienneté nécessaires. Rompre avec son assureur devient alors plus simple que de mettre fin à son abonnement à la salle de sport.

Comment résilier son assurance auto ?

Comme l’assurance automobile est obligatoire en France pour tout véhicule en état de circuler, la procédure est encadrée pour éviter que vous ne vous retrouviez sans assurance. Même une voiture immobilisée dans un garage doit rester couverte par une garantie responsabilité civile au minimum tant qu’elle est en état de rouler.

La loi Hamon prend en compte cette obligation et organise la transition pour qu’il n’y ait aucune rupture de garantie entre votre ancien contrat et le nouveau. Vous pouvez entamer ces démarches dès le lendemain de votre premier anniversaire de contrat. Le cadre légal assure qu’aucun délai de carence ne vienne perturber votre couverture durant le transfert de votre dossier. Pour les véhicules qui ne circulent plus du tout ou qui sont destinés à la vente, vous pouvez aussi gérer la résiliation vous-même via votre espace client.

Il suffit souvent d’un simple courrier électronique adressé à votre agence habituelle pour notifier votre décision. Cette souplesse permet de rester en règle avec la législation tout en cherchant à obtenir le meilleur prix du marché. Les assurés ont le droit de ne pas être prisonniers de leur ancienne formule.

Quel est le rôle du nouvel assureur ?

Dans le cadre d’un changement d’assurance auto, vous n’avez pratiquement aucune démarche à effectuer auprès de votre ancienne compagnie. C’est votre nouvel assureur qui prend tout en charge. Il réalise pour votre compte les formalités de résiliation auprès de l’ancien acteur du marché.

Ce mode de fonctionnement est conçu pour protéger le client contre le risque de défaut d’assurance. En déléguant cette tâche, vous avez la certitude que le nouveau devis d’assurance auto prendra le relais exactement au moment où l’ancien s’arrête. Le nouvel assureur doit veiller à la permanence de la couverture d’assurance durant toute la période de transition.

L’avis de l’expert

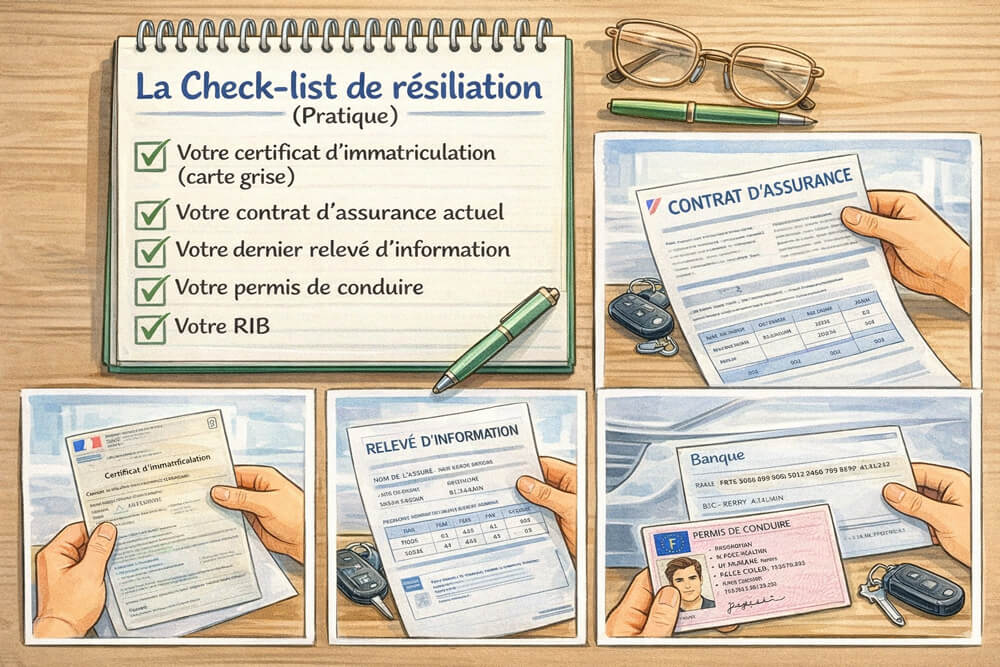

Notre conseil pour une transition réussie : demandez votre relevé d’information à votre assureur actuel dès que vous commencez vos recherches. Ce document est le sésame qui permet aux nouvelles compagnies de vous proposer un tarif précis basé sur votre historique réel. Plus vous fournissez ces données tôt, plus votre nouveau devis sera fiable et avantageux pour votre budget mensuel.

Quelle est la procédure à suivre ?

Pour lancer la machine, vous devez d’abord souscrire une nouvelle assurance auprès de l’organisme de votre choix. Lors de cet achat en ligne ou en agence, vous fournissez quelques informations clés à votre interlocuteur :

- Votre numéro de contrat actuel complet figurant sur votre avis d’échéance.

- Le nom de votre compagnie d’assurance actuelle.

- Votre numéro d’immatriculation du véhicule concerné.

- La date d’échéance principale de votre contrat d’assurance.

Une fois ces éléments transmis, le nouvel assureur envoie une lettre de résiliation à l’ancienne compagnie. La résiliation prend effet 1 mois après la réception de la demande par l’ancien assureur. Votre ancien contrat prend fin et le nouveau démarre simultanément.

Durant ce délai de 30 jours, votre assureur actuel vous envoie un avis de résiliation confirmant la date exacte de fin. Il vous transmettra aussi votre relevé d’information qui contient tout votre historique de conducteur. Ce document retrace vos sinistres passés et votre coefficient de bonus ou de malus.

| Étape de la procédure | Acteur responsable | Délai constaté |

| Choix et souscription du nouveau contrat | Assuré | Immédiat |

| Envoi de la lettre de résiliation | Nouvel assureur | Sous 48 heures |

| Période de préavis légal | Ancien assureur | 1 mois exactement |

| Prise d’effet du nouveau contrat | Nouvel assureur | À l’issue du mois |

Impact sur les primes et garanties

Changer de contrat grâce à la loi Hamon a des conséquences financières directes et positives pour votre portefeuille. Si vous aviez déjà payé votre cotisation annuelle à l’avance, votre ancienne compagnie est tenue de vous rembourser la part de la prime correspondant à la période durant laquelle vous n’êtes plus couvert.

Bon à savoir : les délais de remboursement

Il est utile de noter que votre ancien assureur dispose d’un délai légal de 30 jours maximum pour vous restituer le trop-perçu après la date de résiliation effective. Si ce délai est dépassé, la loi prévoit que les sommes dues peuvent être augmentées d’intérêts. Gardez un œil sur votre compte bancaire durant le mois qui suit votre départ pour vérifier que le virement a bien été effectué. Cette mesure relative à la consommation assure une protection du consommateur face aux grands groupes.

Comment retrouver une offre adaptée ?

Le marché propose une multitude de formules avec des options variées pour tous les profils de conducteurs. Pour retrouver une protection qui colle à votre mode de vie, il est conseillé de comparer plusieurs devis.

La loi Hamon vous permet aussi de choisir librement votre réparateur automobile au lieu de solliciter celui imposé par votre assurance auto. Cette liberté de choix du garagiste est une donnée que l’assureur doit vous communiquer lors de chaque déclaration de sinistre ou sur chaque avis d’échéance. Cette règle a été renforcée par un arrêté du 17 juin 2016 pour assurer une meilleure transparence.

Quelle influence sur le bonus-malus ?

Votre passif de conducteur ne disparaît pas lors d’un changement de contrat, c’est une règle immuable. Le relevé d’information transmis par votre ancien assureur permet à la nouvelle compagnie de connaître votre profil exact. Votre coefficient de bonus ou de malus est intégralement transféré.

Si vous avez été un conducteur exemplaire sans accident responsable, vous conserverez vos avantages tarifaires. À l’inverse, une fausse déclaration sur votre passé pourrait entraîner la nullité de la nouvelle couverture.

Il existe toutefois des formules d’assurance pour mauvais conducteurs qui permettent de se réinsérer dans le système assurantiel classique malgré un historique défavorable. Le prix de votre futur contrat sera calculé sur cette base historique afin de réfléter le risque réel que vous représentez sur la route.

Comparaison : Loi Hamon et autres législations

Il arrive souvent de confondre les différents textes qui protègent les consommateurs. Pourtant, ils agissent à des moments différents de la vie du contrat. Ils se complètent pour offrir une protection globale aux usagers de la route.

Quelles différences avec la loi Châtel ?

La loi Châtel, instaurée en 2005, oblige votre assureur à vous informer de la possibilité de résilier votre contrat au moment de la réception de l’avis d’échéance annuelle. Elle impose un devoir d’information strict. L’assureur doit vous envoyer ce document au moins 15 jours avant la date limite de résiliation.

| Critère de comparaison | Loi Châtel | Loi Hamon |

| Moment possible de résiliation | Uniquement à l’échéance annuelle. | À tout moment après 12 mois. |

| Devoir d’information | Obligation de prévenir de l’échéance. | Information sur le libre choix du garage. |

| Public cible | Particuliers et petites entreprises. | Personnes physiques uniquement. |

Si ce délai n’est pas respecté, vous disposez de 20 jours supplémentaires à compter de l’envoi de l’avis pour demander la résiliation. La loi Hamon va beaucoup plus loin car elle permet de s’affranchir de cette fenêtre calendaire étroite. Elle s’utilise dès que la première année est passée, alors que la loi Châtel reste utile pour ceux qui souhaitent partir dès la fin du douzième mois.

Comment ces lois affectent-elles le propriétaire d’un véhicule ?

Ces législations combinées placent le propriétaire du véhicule dans une position de force face aux assureurs. Elles empêchent les compagnies de verrouiller les contrats sur de trop longues périodes. Le consommateur peut ainsi faire jouer la concurrence et surveiller les tarifs d’assurance auto pour saisir les meilleures opportunités du moment.

La loi prévoit que l’assuré peut résilier sans avoir à subir de contraintes administratives lourdes. Cela incite les compagnies à proposer des tarifs plus justes et un meilleur service client pour fidéliser leurs assurés. C’est une protection contre les augmentations de tarifs injustifiées qui pouvaient survenir par le passé. Le conducteur devient ainsi un acteur averti qui décide de sa propre couverture en fonction de l’évolution de ses moyens financiers.

Le lexique pour tout comprendre

Pour naviguer avec aisance dans les conditions de votre contrat, voici deux notions techniques expliquées simplement :

- Le prorata temporis : C’est le calcul qui permet de ne payer que pour la période réelle durant laquelle vous avez été couvert par l’assureur.

- La tacite reconduction : Il s’agit du renouvellement automatique de votre contrat chaque année si vous ne manifestez pas votre volonté de l’arrêter.

Avantages pour l’assuré

Le gain se situe principalement au niveau de la souplesse au quotidien. La vie est faite de changements de situation comme un déménagement ou l’achat d’une nouvelle voiture. La loi Hamon s’adapte à ces mouvements sans vous imposer de délais d’attente frustrants. Elle permet de réajuster sa protection dès que le besoin s’en fait sentir.

Pourquoi choisir une nouvelle formule ?

Opter pour une nouvelle assurance permet souvent de bénéficier de garanties plus modernes. Par exemple, certains contrats proposent aujourd’hui des options spécifiques pour un jeune conducteur ou des services d’assistance plus complets en cas de panne. Avec le temps, la valeur de votre véhicule diminue et il devient parfois plus cohérent de passer d’une formule complète vers une assurance au tiers pour réduire le montant de la cotisation annuelle.

Les avantages de ce changement sont nombreux :

- Le passage à une assurance au tiers plus pour un meilleur rapport qualité-prix.

- La possibilité de trouver une assurance auto sans franchise pour limiter les frais imprévus.

- L’ajout d’options de confort comme le véhicule de remplacement en cas de pépin.

- Une meilleure prise en charge des sinistres de type bris de glace.

- Chaque formule d’assurance auto peut désormais être comparée sans contrainte de temps.

Comment optimiser sa couverture auto ?

Pour optimiser votre contrat, vérifiez régulièrement si les options souscrites sont toujours utiles à votre quotidien. Si vous roulez moins qu’avant, vous pourriez trouver une offre avec un tarif kilométrique plus avantageux. L’utilisation de la loi Hamon est le moment idéal pour faire le point sur vos garanties vol, incendie ou bris de glace.

N’oubliez pas que vous avez le droit de rétractation si vous avez souscrit un contrat à distance, par exemple via un espace client ou par téléphone, dans un délai de 14 jours. Cette sécurité supplémentaire vous permet de tester un nouveau service en toute tranquillité. La loi relative à la consommation a transformé la relation entre l’assureur et son client en plaçant la liberté au centre du contrat.

Si votre voiture tombe en panne, nul besoin de résilier. Vous pouvez simplement suspendre les garanties, sauf si le véhicule est déclaré épave par un expert. Ces subtilités vous permettent de garder le contrôle total sur votre budget et votre sécurité. Faire le point chaque année sur son assurance est devenu un réflexe simple et rentable pour des milliers de conducteurs en France. La confirmation de la résiliation arrivera par courrier pour clôturer proprement votre ancien dossier.

Cet article a été rédigé à titre purement informatif. Les garanties et situations décrites sont susceptibles de ne pas être incluses dans l’offre d’assurance Leocare. Pour en savoir plus sur nos produits d’assurance, nous vous invitons à consulter le détail de nos offres.

FAQ

La loi Hamon n’impacte pas directement les barèmes d’indemnisation. Cependant, elle vous offre la liberté de quitter un contrat dont les plafonds de remboursement sont trop bas. En résiliant après un an, vous pouvez choisir une formule incluant une garantie vol plus performante, comme une indemnisation en valeur à neuf, optimisant ainsi votre protection financière si votre voiture disparaît.

L’accusé de réception sert de preuve légale incontestable de votre demande. Il marque le point de départ officiel du préavis d’un mois prévu par la loi. Ce document est indispensable pour justifier la date de fin du contrat et exiger le remboursement au prorata des cotisations déjà versées. Il protège le consommateur contre toute mauvaise foi de l’ancien assureur concernant les délais.

La sécurité repose sur la délégation : c’est votre nouvel assureur qui doit piloter la résiliation. En souscrivant d’abord votre nouvelle offre, vous mandatez la compagnie pour résilier l’ancienne. Ce mécanisme légal garantit que le nouveau contrat prend le relais exactement à la fin du préavis de trente jours. Votre véhicule reste donc couvert en responsabilité civile sans aucune interruption, conformément aux obligations légales.

Cette loi exerce une pression à la baisse sur les prix en facilitant la mobilité des assurés. Pour éviter de voir leurs clients partir chez la concurrence après douze mois, les compagnies sont incitées à proposer des tarifs plus justes et des promotions attractives. Cette liberté permet de renégocier régulièrement votre prime afin qu’elle corresponde toujours à la valeur réelle de votre véhicule sur le marché.

Privilégiez les garanties qui comblent les lacunes de votre contrat principal, comme le rachat de franchise ou une assistance panne zéro kilomètre. Analysez les plafonds d’indemnisation, les délais de carence et les exclusions. Une bonne complémentaire doit apporter une valeur ajoutée concrète, par exemple un véhicule de remplacement de catégorie équivalente, tout en restant compatible avec votre budget annuel global sans créer de doublons.

Avec Leocare, votre contrat d’assurance est entièrement sous votre contrôle

Chez Leocare, nous vous offrons une flexibilité totale pour gérer votre contrat d’assurance selon vos besoins, à tout moment et en toute autonomie.

- Modifiez votre contrat facilement : changement de formule, ajout d’un conducteur secondaire, déménagement ou changement de véhicule, tout est possible en quelques clics.

- Souscription rapide et simple : obtenez votre contrat en ligne, en toute autonomie, en seulement quelques minutes.

Avec Leocare, vous gardez le contrôle de votre assurance, sans contraintes et avec une transparence totale.

Demandez votre devis dès aujourd’hui et découvrez une assurance qui s’adapte à votre rythme.