Assurance auto et stupéfiants : quelles implications ?

Conduire sous l’emprise de stupéfiants expose à des sanctions lourdes, tant sur le plan légal qu’en matière d’assurance automobile. Entre résiliation de contrat, majorations tarifaires et difficulté à retrouver une couverture, les conséquences financières peuvent s’avérer considérables. Décryptage des implications réelles pour votre assurance auto.

- La consommation de stupéfiants au volant multiplie par 18 le risque d'accident mortel et entraîne des sanctions pénales sévères.

- Les assureurs peuvent majorer votre prime jusqu'à 400%, exclure vos garanties ou résilier votre contrat après un contrôle positif.

- Retrouver une assurance après résiliation devient très difficile avec des tarifs jusqu'à trois fois plus élevés qu'avant.

- Le retrait de 6 points, une amende de 4 500 euros et jusqu'à 2 ans de prison sanctionnent cette infraction.

Pourquoi l’assurance auto se préoccupe-t-elle des stupéfiants ?

Les compagnies d’assurance automobile surveillent de près l’usage de produits stupéfiants au volant. Cette vigilance s’explique par l’augmentation significative des risques d’accidents liés à la consommation de drogues.

Pour un assureur, un conducteur sous influence représente un profil à risque majeur, susceptible de générer des sinistres coûteux. L’assurance auto repose sur une évaluation précise des risques. La prise de drogues altère considérablement les capacités de conduite, ce qui justifie une réaction stricte des assureurs face à ce type d’infraction.

Quel est le lien entre stupéfiants et risques d’accidents ?

La consommation de cannabis, ecstasy, cocaïne, héroïne, amphétamines ou autres produits stupéfiants provoque des effets dévastateurs sur les aptitudes du conducteur.

La vision devient floue avec un champ visuel réduit, créant un effet tunnel qui empêche de percevoir correctement l’environnement routier. Les effets des stupéfiants sur la conduite se manifestent de plusieurs manières :

- Le temps de réaction se multiplie au minimum par 2, retardant considérablement les capacités à freiner ou éviter un obstacle

- La coordination des gestes devient approximative, compromettant la maîtrise du véhicule

- La concentration diminue drastiquement, tout comme la résistance à la fatigue

En 2023, parmi les 3 398 personnes décédées sur les routes, les stupéfiants étaient impliqués dans 12% des accidents mortels. Le risque de provoquer un accident de la route fatal se trouve multiplié par 18 pour un conducteur alcoolisé. Les infractions routières comme téléphoner au volant pourra désormais vous faire perdre votre permis, tout comme la consommation de stupéfiants.

| Situation | Multiplication du risque d’accident mortel |

|---|---|

| Conducteur alcoolisé seul | x18 |

| Alcool + cannabis combinés | x14 à x15 |

Un conducteur sous cette double influence présente 14 à 15 fois plus de risque d’être responsable d’un accident mortel. La sécurité routière reste d’une importance capitale pour prévenir ces drames.

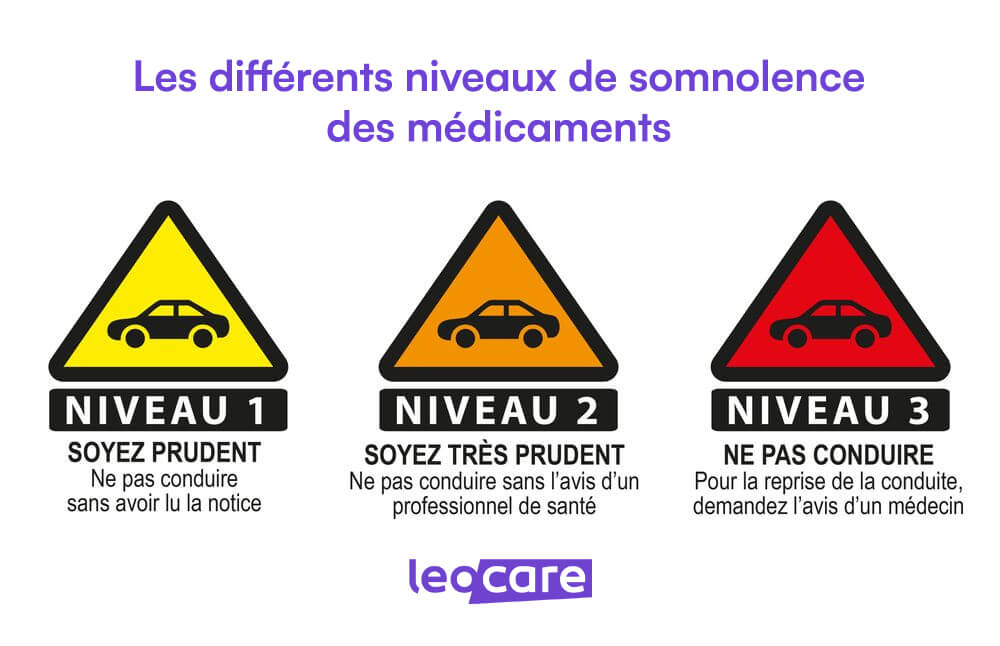

Attention

Même les médicaments autorisés peuvent entraîner des restrictions de conduite. Vérifiez toujours les pictogrammes sur vos boîtes de médicaments avant de prendre le volant. Certains traitements courants peuvent être détectés lors d’un contrôle et considérés comme des substances altérant la conduite.

Quels impacts sur le contrat d’assurance auto ?

Un contrôle positif aux stupéfiants déclenche une série de conséquences sur votre contrat d’assurance automobile. L’assureur dispose de plusieurs leviers pour sanctionner ce comportement à risque. Tout comme pour gérer son assurance auto après une alcoolémie, la solution passe par une réaction rapide et adaptée.

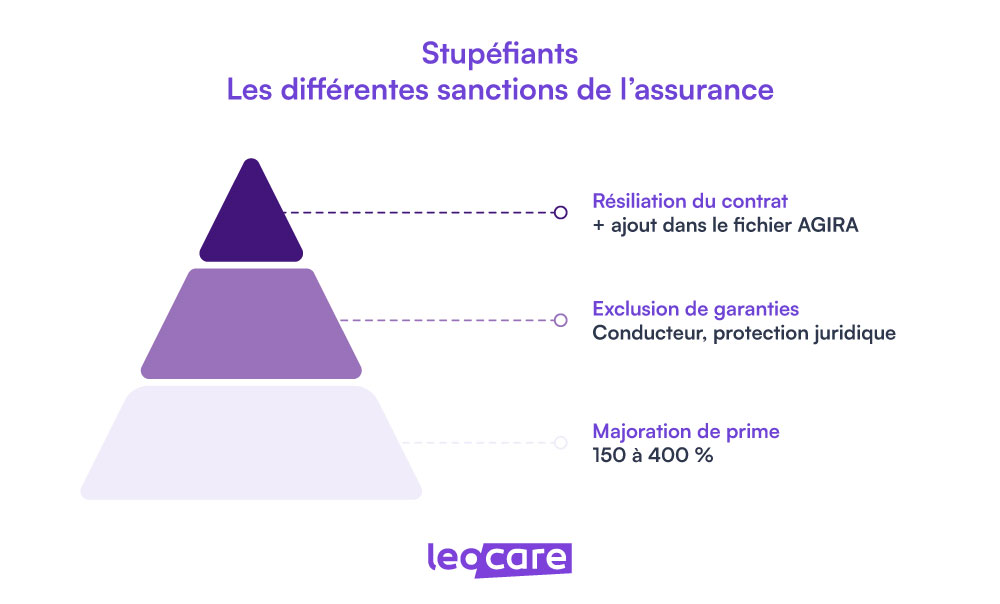

La majoration de cotisation constitue la première sanction possible. Selon l’article A121-1-2 du Code des assurances, cette augmentation du prix de votre prime peut atteindre 150% si l’usage de stupéfiants représente la seule infraction constatée. En présence d’infractions multiples, la surprime peut grimper jusqu’à 400% du tarif initial. Cette problématique rejoint celle abordée dans comment ne pas avoir de malus, où la prévention des infractions reste la meilleure protection.

| Type d’infraction | Majoration possible |

|---|---|

| Stupéfiants seuls | Jusqu’à 150% |

| Infractions multiples | Jusqu’à 400% |

Le conseil d’expert

Ne tardez pas à comparer les offres après une résiliation. Plus vous attendez sans assurance, plus les tarifs seront élevés et plus les assureurs considéreront votre profil comme instable. Lancez vos recherches dès réception de la notification de résiliation pour éviter toute période sans couverture.

L’exclusion de garantie représente une autre forme de sanction redoutable. Si vous provoquez un sinistre alors que le test salivaire révèle la présence de produits stupéfiants, votre assureur peut refuser de vous indemniser, partiellement ou totalement. La garantie du conducteur, qui couvre vos propres dommages corporels, se trouve généralement exclue. Votre responsabilité civile continuera toutefois d’indemniser les victimes tierces et vos passagers, car cette couverture demeure obligatoire. À noter que la prise en charge des dommages matériels peut également être compromise.

La résiliation du contrat représente la sanction la plus lourde. L’assureur peut décider de résilier votre contrat après un accident sous emprise. Une fois résilié, vous êtes automatiquement inscrit au fichier AGIRA, l’Association pour la Gestion des Informations sur le Risque en Assurance. Cette inscription rend vos antécédents visibles par toutes les compagnies d’assurance, compliquant considérablement vos recherches futures.

Cas pratique : L’histoire de Marc

Marc, 32 ans, conducteur depuis 10 ans sans antécédent, a été contrôlé positif au cannabis après un accident responsable. Résultat : 6 points retirés, malus de 125%, majoration stupéfiants de 150%, puis résiliation.

Sa cotisation annuelle est passée de 650 euros à 2 400 euros avec une nouvelle assurance spécialisée. Au total, Marc paiera 8 750 euros de plus sur 5 ans, sans compter l’amende de 4 500 euros et un éventuel délit de fuite qui aurait aggravé sa situation.

Comment une suspension de permis influence-t-elle l’assurance ?

La suspension du permis de conduire suite à un usage de stupéfiants entraîne souvent la résiliation du contrat par l’assureur. Les compagnies considèrent qu’un conducteur avec un permis suspendu ne peut plus assumer ses obligations contractuelles.

Les différents types de retraits de permis :

| Type de retrait | Durée | Caractéristiques |

|---|---|---|

| Rétention provisoire | 72 heures maximum | Mesure temporaire lors d’un contrôle |

| Suspension administrative ou judiciaire | Jusqu’à 3 ans | Retrait provisoire, récupération après visite médicale |

| Annulation | Variable | Obligation de repasser les épreuves |

| Invalidation | 6 mois à 1 an minimum | Suite à perte totale des points |

Durant la période de suspension, vous devez informer votre assureur de votre situation dans les meilleurs délais. Le défaut de déclaration peut constituer une fausse déclaration et permettre à l’assureur de refuser toute indemnisation future. Prévenir son assureur reste une obligation contractuelle incontournable.

Bon à savoir

L’envoi d’un courrier recommandé avec accusé de réception à votre assureur est obligatoire pour éviter tout problème d’indemnisation future. Cette notification doit être effectuée dans les 5 jours ouvrés suivant la suspension de votre permis pour respecter vos obligations contractuelles et conserver votre droit à indemnisation.

Comment les assureurs déterminent-ils la responsabilité en cas de stupéfiants ?

Les forces de l’ordre procèdent systématiquement à un test salivaire en cas d’accident de la circulation entraînant des dommages corporels ou un décès. Ce dépistage peut également intervenir lors d’un accident matériel ou d’une suspicion de consommation. Sachez que la police a le droit de contrôler sans raison apparente, notamment dans le cadre d’opérations de prévention routière.

Le test salivaire détecte la présence de différentes substances : cannabis, ecstasy, cocaïne, LSD, opiacés et amphétamines. Un résultat positif conduit à un prélèvement salivaire ou sanguin pour confirmation. La conduite en état d’emprise de stupéfiants ne tolère aucune exception.

Bon à savoir

Vous pouvez toujours demander une prise de sang pour confirmer un test salivaire positif. Cette demande ne peut pas vous être refusée par les forces de l’ordre. La prise de sang offre généralement une analyse plus précise et peut révéler des faux positifs du test salivaire, notamment en cas de consommation passive.

Quels critères les compagnies utilisent-elles ?

Les assureurs s’appuient sur plusieurs éléments pour déterminer votre degré de responsabilité :

- Le procès-verbal de contrôle positif qui atteste officiellement de la présence de stupéfiants

- Le rapport d’expertise de l’accident qui reconstitue les circonstances du sinistre

- Les antécédents du conducteur consultés via le fichier AGIRA

- Le jugement pénal qui justifie l’application des sanctions contractuelles, y compris une condamnation pour conduite sous stupéfiants

La présence de drogues dans le sang renforce automatiquement la présomption de responsabilité du conducteur contrôlé positif. Un premier contrôle positif sera traité différemment qu’une situation de récidive. La question de savoir si un malussé a-t-il le droit à une assurance auto se pose alors avec acuité pour les conducteurs cumulant plusieurs infractions.

Un simple accrochage matériel sans victime sera sanctionné moins sévèrement qu’un accident corporel impliquant plusieurs blessés. Les infractions graves comme grand excès de vitesse conjuguées à l’usage de stupéfiants aggravent considérablement votre situation. L’assurance récidive stupéfiants devient alors quasi impossible à obtenir à un prix raisonnable.

Quelle est la solution après une annulation pour stupéfiants ?

Retrouver une assurance automobile après une annulation du permis pour usage de stupéfiants représente un parcours semé d’embûches. Votre inscription au fichier AGIRA signale votre profil à risque à l’ensemble des compagnies. L’assurance voiture pour résilié représente souvent la seule possibilité viable pour retrouver une couverture rapidement après un permis annulé.

Comment retrouver une assurance auto ?

Commencez par solliciter plusieurs devis auprès de courtiers spécialisés. Ces professionnels connaissent les compagnies susceptibles d’accepter votre dossier et peuvent vous proposer un choix de solutions adaptées.

Préparez un dossier complet incluant tous les documents relatifs à votre suspension ou annulation de permis : courrier de notification, jugement éventuel, justificatifs attestant que vous avez suivi un stage de sensibilisation à la sécurité routière et documents prouvant votre volonté de régularisation. Cette démarche administrative permet d’assurer une réponse rapide des assureurs.

Le conseil d’expert

Constituez un dossier complet dès le départ avec tous vos justificatifs. Cette transparence peut faire baisser les tarifs proposés de 15 à 20%. Les assureurs apprécient cette approche proactive qui démontre votre sérieux et votre volonté de ne pas récidiver. Le temps consacré à préparer ce dossier vous fera gagner de précieuses semaines.

Si vous essuyez au moins 2 refus d’assurance, vous pouvez saisir le Bureau Central de Tarification. Le BCT peut contraindre une compagnie à vous assurer, mais uniquement au tiers, soit la garantie minimale de responsabilité civile. Cette solution de dernier recours permet de souscrire une assurance malgré les refus.

| Solution | Avantages | Limites |

|---|---|---|

| Assurances spécialisées | Formules variées, garanties optionnelles | Tarifs élevés |

| Bureau Central de Tarification | Accès garanti | Uniquement au tiers |

Le recours au BCT présente des limites importantes. Vous ne pourrez obtenir qu’une formule de base sans garanties complémentaires. La garantie vol, le bris de glaces, la protection du conducteur ou l’indemnisation tous risques restent inaccessibles. L’objet de cette mesure est simplement de permettre l’accès à l’assurance obligatoire, rien de plus.

Certaines compagnies spécialisées proposent des formules adaptées aux conducteurs résiliés avec des garanties optionnelles pour personnaliser votre contrat. Après avoir obtenu un nouveau permis, vous aurez la possibilité de souscrire des garanties plus complètes.

Quels articles de loi encadrent la conduite sous stupéfiants ?

Le Code de la route et le Code pénal fixent le cadre légal réprimant l’usage de stupéfiants au volant. Ces textes définissent les sanctions pénales applicables et les procédures de contrôle. L’interdiction de conduire sous stupéfiants figure parmi les règles les plus strictes.

Focus sur le protoxyde d’azote

Le protoxyde d’azote, appelé “gaz hilarant”, est strictement encadré depuis 2021. Les sanctions prévues par la loi en cas de consommation de protoxyde d’azote au volant sont identiques aux stupéfiants : 4 500 euros d’amende, 6 points retirés, suspension du permis jusqu’à 3 ans et 2 ans de prison. L’assureur applique les mêmes sanctions contractuelles.

Quelles sont les principales dispositions légales ?

L’usage de stupéfiants constitue un délit passible de 2 années de prison et 4 500 euros d’amende. Le retrait de 6 points du permis s’applique automatiquement, quelle que soit la quantité de produit détectée.

| Infraction | Amende | Peine de prison | Retrait de points |

|---|---|---|---|

| Usage de stupéfiants au volant | 4 500 euros | Jusqu’à 2 ans | 6 points |

| Refus de dépistage | 4 500 euros | Jusqu’à 2 ans | 6 points |

| Alcool + stupéfiants | 9 000 euros | Jusqu’à 3 ans | 6 points |

Les sanctions complémentaires alourdissent considérablement la peine :

- L’immobilisation et la confiscation du véhicule peuvent être ordonnées par les autorités

- L’interdiction de conduire certains véhicules, y compris les voitures sans permis, jusqu’à 5 années

- Le stage de sensibilisation aux dangers des stupéfiants aux frais du contrevenant

- La peine de travail d’intérêt général comme alternative à la prison

Le refus de se soumettre au dépistage constitue lui-même un délit distinct. Un conducteur contrôlé positif une seconde fois risque une confiscation définitive de son véhicule, même s’il en est propriétaire, compris dans le cadre d’une récidive aggravée.

L’association alcool et stupéfiants représente une circonstance aggravante majeure. Les sanctions grimpent alors à 9 000 euros d’amende et 3 années d’emprisonnement.

Reprendre le volant après une suspension nécessite plusieurs étapes obligatoires. La visite médicale auprès d’un médecin agréé détermine votre aptitude à conduire un véhicule. Pour récupérer le permis, sans avis médical favorable, impossible d’obtenir l’autorisation administrative.

Cet article a été rédigé à titre purement informatif. Les garanties et situations décrites sont susceptibles de ne pas être incluses dans l’offre d’assurance Leocare. Pour en savoir plus sur nos produits d’assurance, nous vous invitons à consulter le détail de nos offres.

Résumer cet article avec :

Je découvre quel tarif Leocare me propose !

Obtenir un devis