Comment fonctionne la prime mensuelle MRH ?

Vous venez de souscrire une assurance habitation ou vous y réfléchissez, et vous vous demandez comment fonctionne la prime mensuelle MRH ? Entre le calcul de la prime, les garanties qui influencent le montant, les critères liés à votre logement et les obligations légales, il y a de quoi s’y perdre. On vous explique tout, simplement, pour que vous puissiez faire le meilleur choix.

- La prime mensuelle MRH correspond à la cotisation prélevée chaque mois pour couvrir votre logement contre les sinistres comme l’incendie, le vol ou le dégât des eaux.

- Son montant dépend de trois composantes que sont le risque estimé, les frais de gestion de l’assureur et sa marge commerciale.

- Le type de logement, sa localisation, le statut de l’assuré et le niveau de franchise choisi font varier directement le tarif de la cotisation.

- Comparer les offres, ajuster ses garanties et installer des dispositifs de sécurité sont les principaux leviers pour réduire sa prime.

Qu’est-ce que la prime mensuelle MRH ?

La prime MRH, pour multirisques habitation, correspond au montant que vous versez à votre assureur pour bénéficier d’une couverture contre les sinistres pouvant toucher votre logement : incendie, dégât des eaux, vol, catastrophe naturelle ou encore bris de glace. C’est, en quelque sorte, le prix de votre tranquillité au quotidien.

Quand on parle de prime mensuelle, on fait référence à la cotisation prélevée chaque mois sur votre compte bancaire. La prime d’assurance habitation désigne le coût annuel global de votre contrat MRH. La cotisation mensuelle représente donc une fraction de cette prime annuelle, étalée sur 12 mois pour alléger la charge financière.

Le paiement mensuel est d’ailleurs le mode de règlement le plus répandu. Il est réalisé par prélèvement automatique, ce qui évite d’oublier une échéance.

Bon à savoir

Lors de la souscription, les compagnies d’assurance demandent souvent le règlement des 2 premiers mois par chèque ou carte bancaire. Le prélèvement automatique ne démarre alors qu’à partir du 3e mois. Pensez à anticiper cette avance dans votre budget.

À noter que certains assureurs appliquent une majoration en cas de fractionnement en mensualités ou en trimestres. Le paiement annuel peut donc s’avérer plus avantageux si vous avez la capacité d’épargner. Vous pouvez changer de périodicité à tout moment en adressant une lettre recommandée à votre assureur.

Pour y voir plus clair, voici un comparatif des deux modes de paiement :

| Critère | Paiement mensuel | Paiement annuel |

|---|---|---|

| Budget | Charge lissée sur 12 mois | Somme à régler en une seule fois |

| Tarif | Majoration possible liée au fractionnement | Tarif souvent plus avantageux grâce à la suppressio du fractionnement de l’ordre de 7 % en moyenne |

| Gestion | Prélèvement automatique, rien à penser | Nécessite d’épargner en amont |

| Risque d’oubli | Faible grâce à l’automatisation | Une seule échéance à ne pas manquer |

| Accessibilité | Adapté à tous les budgets | Réservé aux assurés pouvant mettre de côté |

Comment le contrat d’assurance détermine-t-il le montant ?

Le montant de votre prime n’est pas fixé au hasard. Votre assureur s’appuie sur des critères de calcul précis pour évaluer le tarif de votre contrat MRH. La prime se compose de 3 parties distinctes :

| Composante | Description |

|---|---|

| Partie « risque » | Coût estimé du sinistre, calculé par modélisation en fonction du profil du bien et de l’historique de sinistres similaires |

| Partie « frais » | Charges opérationnelles de l’assureur : salaires, loyers, frais de gestion et de communication |

| Partie « bénéfice » | Marge commerciale de la compagnie, qui peut être positive ou négative selon ses objectifs |

Comme les assureurs ne possèdent pas tous le même historique, ils ne proposent pas les mêmes cotisations. C’est pourquoi comparer les assurances habitation reste le meilleur réflexe avant de souscrire, et prendre le temps de choisir la meilleure assurance habitation en 2026 vous permettra de payer le juste prix.

Quelles garanties influencent la prime ?

Le niveau de couverture de votre contrat MRH a un impact direct sur le montant de votre prime. Plus vos garanties sont étendues, plus la cotisation augmente.

On distingue généralement 3 types de contrats :

- La formule de base : peu onéreuse, elle se limite souvent à la garantie responsabilité civile.

- L’assurance multirisque habitation (MRH) : elle couvre un grand nombre de situations (incendie, vol et vandalisme, dégâts des eaux, bris de glace, catastrophe naturelle).

- La formule intermédiaire : son niveau de garantie se situe entre la formule de base et la MRH complète.

Vous pouvez aussi ajouter des options supplémentaires : protection juridique, garantie pour les objets de valeur, couverture pour une cave à vin ou assurance scolaire. Chaque option parmi les garanties proposées se répercute sur le prix final.

La franchise joue également un rôle clé. Il s’agit du montant restant à votre charge en cas de sinistre. Une franchise élevée fait baisser la cotisation, tandis qu’une franchise basse la fait augmenter.

Le conseil d’expert

Si vous avez un matelas financier suffisant pour absorber un imprévu, une franchise élevée vous fera payer moins chaque mois. Sinon, privilégiez une franchise basse pour limiter votre reste à charge.

Quels risques impactent le tarif de l’assurance ?

Votre profil d’assuré et votre historique de sinistres pèsent directement dans l’évaluation du risque. Si vous avez déclaré plusieurs sinistres ces dernières années, la cotisation sera ajustée à la hausse.

Votre statut joue aussi un rôle dans cette évaluation :

| Statut | Impact sur la prime |

|---|---|

| Propriétaire occupant | Prime plus élevée (couverture des murs, du bâti et des biens mobiliers) |

| Propriétaire non occupant | Prime potentiellement réduite, mais risques locatifs à couvrir |

| Locataire | Prime généralement moins élevée (responsabilité civile + biens personnels) |

| Copropriétaire | Assurance obligatoire avec au minimum la garantie responsabilité civile |

La valeur de vos biens, tant mobiliers qu’immobiliers, influence aussi fortement le calcul de la prime. Le capital mobilier déclaré à la souscription sert de base pour l’indemnisation. Attention à ne pas sous-évaluer vos biens : cela réduit la cotisation, mais en cas de sinistre, vous ne serez remboursé qu’à hauteur de la valeur déclarée.

Bon à savoir

En colocation, les compagnies d’assurance peuvent prévoir des clauses spécifiques. Chaque colocataire doit vérifier qu’il est bien couvert, soit par un contrat commun, soit par une assurance individuelle.

Que couvre l’assurance habitation ?

Un contrat multirisques habitation offre une couverture large qui protège votre logement, vos biens et votre responsabilité envers les tiers. La MRH inclut la responsabilité civile de l’assuré et la responsabilité civile vie privée, qui couvre les dommages corporels et matériels subis par les membres de votre foyer.

Côté biens, le contrat MRH protège votre domicile face à de nombreux événements :

- Dégâts des eaux et gel des canalisations

- Incendie et explosion

- Catastrophe naturelle et événement climatique

- Vol, vandalisme et cambriolage

- Bris de glace et dommage électrique

- Attentat et acte terroriste

La MRH couvre le logement, le garage, la cave, les dépendances construites en dur ainsi qu’une éventuelle véranda déclarée à la souscription. Dans certains cas, le contrat peut même prévoir une clause « pour le compte de qui il appartiendra » afin d’étendre la couverture à des tiers.

Bon à savoir

Les abris de jardin, les installations de loisirs, les plantations et les bâtiments en cours de construction sont généralement exclus de la MRH. Si vous possédez des objets de valeur ou un aménagement spécifique, des options dédiées peuvent compléter votre couverture. Par ailleurs, si vous occupez un logement pour une courte durée, une assurance habitation temporaire peut être une solution adaptée.

Comment optimiser votre prime mensuelle ?

Plusieurs leviers concrets existent pour réduire la facture tout en conservant un bon niveau de protection.

Quels facteurs modifient la prime ?

Le choix des garanties reste le premier levier d’optimisation. En examinant les couvertures proposées, vous pouvez repérer des protections superflues et les supprimer.

L’installation de dispositifs de sécurité comme une alarme ou une porte blindée peut aussi faire baisser votre prime. Pensez également à entretenir votre toiture et votre plomberie pour prévenir les dégâts des eaux.

Le conseil d’expert

Le meilleur moment pour négocier ou comparer ? À la réception de votre avis d’échéance annuel. C’est le moment idéal pour réaliser un devis via un comparateur d’assurance habitation en ligne.

Comment le type de logement affecte-t-il le prix ?

Une maison individuelle coûte généralement plus cher à assurer qu’un appartement, en raison du risque de dommages sur la toiture et de la surface plus importante à couvrir. Une résidence secondaire, moins occupée, présente aussi un risque de vol plus élevé, ce qui fait grimper la prime. Pour affiner votre tarif, savoir comment bien calculer le nombre de pièces de son logement peut faire la différence.

La superficie, le nombre de pièces et la présence de dépendances (garage, cave, véranda) entrent également dans le calcul. Un logement ancien avec un câblage électrique vétuste présente davantage de risques aux yeux de l’assureur, et des travaux de rénovation peuvent d’ailleurs modifier le montant de votre prime.

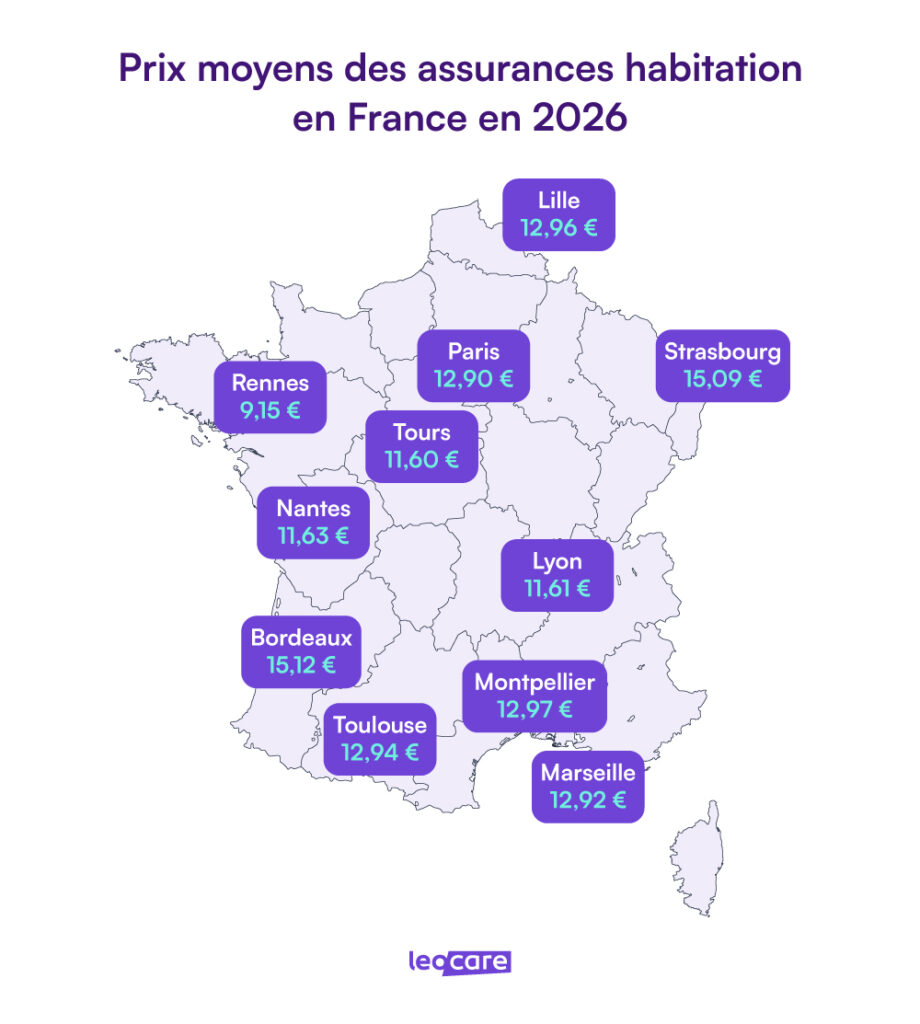

Quelle est l’importance de la localisation ?

La zone géographique de votre logement est un critère de calcul majeur pour les compagnies d’assurance. Un bien situé dans une zone à risque (inondation, cambriolages fréquents, proximité de forêts) entraîne souvent une prime plus élevée.

Paris, Marseille ou Lyon affichent des tarifs plus élevés que les zones rurales, tandis que la Bretagne est réputée pour ses tarifs attractifs. Ce critère échappe à votre contrôle, mais il explique les écarts de cotisation d’une ville à l’autre.

Comment la loi encadre-t-elle la prime ?

Le code des assurances prévoit un cadre précis qui protège les assurés tout en laissant une marge de manœuvre aux compagnies d’assurance.

Quelles obligations pour les propriétaires et locataires ?

Les locataires et les copropriétaires doivent obligatoirement souscrire une assurance habitation intégrant au minimum la garantie responsabilité civile. Pour les propriétaires occupant une maison individuelle, la souscription reste facultative mais vivement recommandée. Un propriétaire non occupant doit quant à lui assurer les risques locatifs.

Votre assureur peut appliquer une augmentation annuelle au 1er janvier, en vous informant au moins 15 jours à l’avance par avis d’échéance. Si vous jugez cette hausse injustifiée, vous pouvez résilier votre contrat par lettre recommandée, au moins 15 jours calendaires avant la date souhaitée.

Bon à savoir

En cas de non-paiement de votre cotisation, voici la chronologie à retenir. Vous disposez de 10 jours après réception de l’avis d’échéance pour régler. Sans paiement, l’assureur envoie une mise en demeure. Si le règlement n’intervient pas dans les 30 jours suivants, le contrat est résilié et les garanties deviennent nulles.

Exemples d’optimisation de la prime

Voici des actions concrètes pour réduire le montant de votre prime mensuelle MRH :

- Ajuster votre franchise : une franchise plus élevée réduit mécaniquement votre cotisation.

- Installer des dispositifs de sécurité : alarme, détecteur de fumée, porte blindée… Ces équipements sont valorisés par les assureurs.

- Négocier à chaque échéance annuelle : la prime MRH est négociable à la souscription comme au renouvellement.

- Utiliser un comparateur en ligne : c’est la méthode la plus rapide pour identifier la meilleure offre.

- Choisir le paiement annuel : cela évite les frais de fractionnement.

- Supprimer les garanties superflues : passez en revue votre contrat régulièrement.

Cet article a été rédigé à titre purement informatif. Les garanties et situations décrites sont susceptibles de ne pas être incluses dans l’offre d’assurance Leocare. Pour en savoir plus sur nos produits d’assurance, nous vous invitons à consulter le détail de nos offres.

Résumer cet article avec :

Je découvre quel tarif Leocare me propose !

Obtenir un devis