Pompe à chaleur et assurance habitation : quelle couverture ?

Votre pompe à chaleur vous lâche en plein hiver, la maison refroidit à vue d’œil et une question tourne en boucle : qui va payer la facture ? Entre les pannes de compresseur, le givre sur l’unité extérieure et les fuites de fluide frigorigène, les causes de dysfonctionnement sont nombreuses. Votre contrat d’assurance habitation peut intervenir, mais pas dans tous les cas.

- Une pompe à chaleur capte les calories de l’air, du sol ou de l’eau pour chauffer votre logement, avec un prix qui varie de 5 000 à 20 000 € selon le modèle choisi.

- Les pannes les plus fréquentes touchent le filtre encrassé, le compresseur, le système de dégivrage et la carte électronique Inverter, souvent endommagée par les surtensions liées aux orages.

- L’assurance habitation couvre les sinistres comme l’incendie, la tempête ou les dégâts des eaux, mais exclut l’usure normale et les pannes causées par un défaut d’entretien.

- Comparer les offres et vérifier les garanties spécifiques à la PAC avant de souscrire permet d’éviter les mauvaises surprises financières en cas de panne.

Qu’est-ce qu’une pompe à chaleur ?

Avant de parler pannes et assurance, un petit rappel sur cet équipement qui séduit de plus en plus de foyers français. Plus d’1 million de PAC ont été vendues en France en 2021, preuve que ce système de chauffage a trouvé sa place dans nos logements. Mais comment ça marche exactement ?

Fonctionnement de base

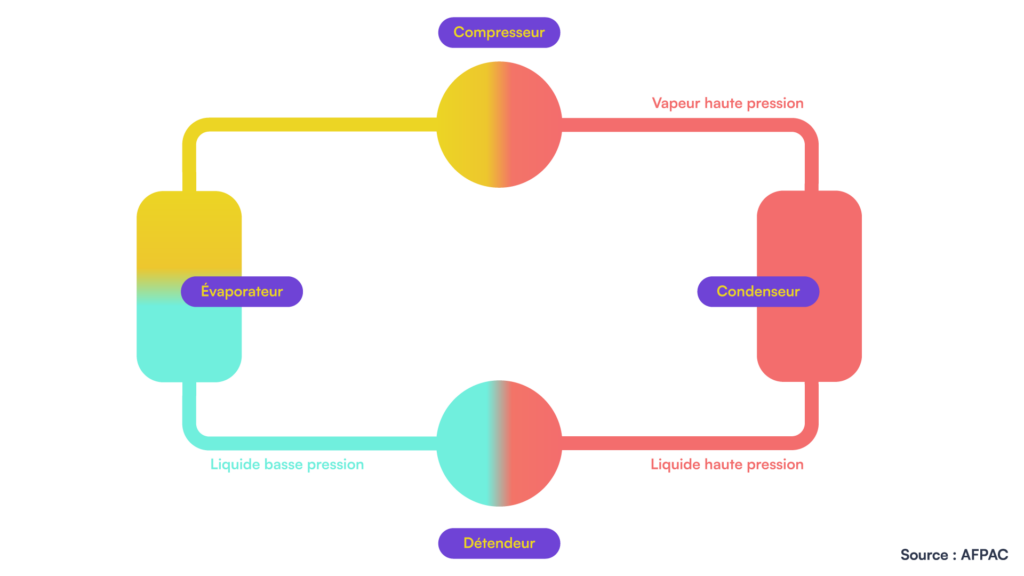

Une PAC capte les calories présentes dans l’air extérieur, le sol ou l’eau, puis les transforme en chaleur pour chauffer votre maison. Le tout repose sur un circuit fermé dans lequel circule un fluide frigorigène qui change d’état (liquide ou gazeux) au fil de son parcours. Ce circuit fait appel à plusieurs composants : un compresseur, un détendeur, un échangeur thermique et un évaporateur.

Quand le système fonctionne bien, la PAC restitue plus d’énergie qu’elle n’en consomme en électricité. C’est ce qui en fait une solution de chauffage économique et respectueuse de l’environnement, en phase avec les enjeux de développement durable et de rénovation énergétique. Certains modèles assurent aussi la production d’eau chaude sanitaire, la climatisation en été, ou les deux à la fois.

Différents types de pompes à chaleur

On distingue 3 grandes familles de PAC, chacune adaptée à un type de logement et de besoin :

- PAC air/air : elle capte l’air extérieur et le redistribue en air chaud à l’intérieur via des unités murales. Elle assure aussi la climatisation en été, ce qui en fait un appareil 2 en 1

- PAC air/eau : elle transfère la chaleur captée dans l’air vers un circuit d’eau qui alimente les radiateurs, le plancher chauffant ou le chauffe-eau. C’est le modèle le plus répandu en France

- PAC géothermique : elle puise l’énergie dans le sol grâce à des capteurs enterrés. Son installation nécessite des travaux plus lourds (et parfois un permis de construire), mais son efficacité énergétique reste la meilleure, même par basse température

Le prix d’une PAC varie de 5 000 à 20 000 € selon le type et la puissance. Un investissement conséquent qui mérite d’être bien protégé par votre contrat d’assurance habitation. Des aides à la rénovation énergétique comme le crédit d’impôt ou les subventions liées aux certificats d’économie d’énergie permettent de réduire la facture, à condition de faire appel à un professionnel certifié RGE.

Pourquoi assurer votre pompe à chaleur ?

Votre PAC est un équipement technique qui mélange mécanique, électronique et chimie. Les sources de panne sont variées, et certaines réparations coûtent cher. Protéger cet appareil via votre assurance multirisque habitation, c’est éviter de payer de votre poche en cas d’imprévu.

Risque de sinistre et couverture

Les pannes de PAC sont loin d’être rares. Voici les dysfonctionnements les plus fréquents et ce qu’ils impliquent :

Le filtre encrassé

C’est la panne la plus courante sur une PAC air/eau. Le filtre placé sur le retour d’eau finit par s’encrasser avec le temps, ce qui réduit le débit et met la PAC en défaut. La solution : le nettoyer au moins 1 fois par an en le passant simplement sous l’eau. Si la panne revient malgré le nettoyage, un désembouage du réseau sera probablement à prévoir, signe que des boues en suspension migrent dans le circuit.

Les problèmes de compresseur

Le compresseur est le cœur de votre PAC. Plusieurs types de dysfonctionnements le concernent :

| Problème | Cause probable | Solution |

|---|---|---|

| Ne démarre pas | Panne électrique, disjoncteur | Vérifier l’alimentation, appeler un pro |

| Tourne sans arrêt | PAC sous-dimensionnée, manque de fluide | Renforcer l’isolation ou ajuster le fluide |

| Bruit anormal | Manque ou excès d’huile, usure | Contrôle par un technicien |

| Cassé | Usure avancée (rare mais grave) | Remplacement complet |

Le givre sur l’unité extérieure

En hiver, de la condensation se forme sur le bloc extérieur. Quand les températures chutent, cette condensation gèle et bloque le fonctionnement de l’appareil. La plupart des PAC disposent d’un système de dégivrage automatique, mais celui-ci tombe parfois en panne et son remplacement s’impose alors.

Les fuites de fluide frigorigène

L’échangeur situé dans l’unité extérieure accumule pollens et poussières au fil des mois. La surchauffe qui en résulte provoque une usure prématurée et une fuite du fluide frigorigène. Un nettoyage régulier des ailettes avec une brosse souple suffit à prévenir ce type de dommage. Les jets d’eau sous pression sont à bannir.

Protection contre les dommages électriques

La carte Inverter, qui régule la vitesse du compresseur, est particulièrement vulnérable aux variations de tension sur le réseau d’électricité. Les épisodes orageux et les surtensions sont souvent responsables de ces pannes électroniques, et il n’existe pas de moyen de s’en prémunir. Le remplacement de cette carte représente un coût non négligeable.

C’est précisément ce type de sinistre que la garantie dommages électriques de votre assurance habitation couvre. Sans cette option, les frais de réparation ou de remplacement de la carte restent intégralement à votre charge. Un point à vérifier dès la souscription de votre contrat, ou à ajouter en cours de route.

Le coût des réparations varie selon la nature de l’intervention :

| Type d’intervention | Coût estimé |

|---|---|

| Dépannage courant | 100 à 300 € |

| Changement de thermostat | 140 à 450 € (pièce + pose) |

| Réparation du condenseur | Environ 400 € |

| Remplacement du moteur de ventilation | Environ 200 € |

Le tarif horaire moyen d’un professionnel chauffagiste se situe aux alentours de 50 €, auxquels s’ajoutent le déplacement et les pièces de rechange.

Quelles garanties offrent les assurances habitation ?

Votre PAC, en tant qu’équipement intégré à votre logement, bénéficie des garanties classiques de votre contrat d’assurance habitation. Mais toutes les pannes ne donnent pas droit à une indemnisation : la couverture dépend du sinistre et des options souscrites.

Garantie des appareils électriques

La garantie dommages électriques couvre les dysfonctionnements causés par une surtension, un court-circuit ou la foudre. C’est la garantie la plus pertinente pour votre PAC, car les pannes de carte électronique liées aux orages figurent parmi les plus fréquentes et les plus coûteuses.

Au-delà de cette garantie, votre contrat couvre généralement les dommages causés par un incendie ou une explosion, les dégâts liés à une tempête, la grêle ou la foudre, les sinistres suite à une catastrophe naturelle (inondation par exemple), ainsi que le vol ou le vandalisme (souvent en option, à condition que la PAC soit fixée au bâtiment).

Bon à savoir

Si vous venez d’installer une PAC ou si vous prévoyez de le faire, pensez à prévenir votre assureur. Votre contrat d’assurance habitation couvre les équipements déclarés, et l’ajout d’une PAC peut modifier le montant de votre prime. Ce réflexe simple vous évitera un refus de prise en charge le jour où vous en aurez le plus besoin.

Couverture contre les dégâts des eaux

Les PAC air/eau fonctionnent avec un circuit d’eau qui peut fuir. Une fuite, une infiltration ou un problème de pression dans le circuit entraîne des dégâts des eaux couverts par votre assurance habitation. La garantie dégâts des eaux et gel prend en charge les conséquences de ces sinistres sur votre logement.

Les contrats de base excluent toutefois certaines situations :

- L’usure normale des composants de la PAC

- Les pannes liées à un défaut d’entretien (le contrôle tous les 2 ans est obligatoire pour les PAC de plus de 4 kW)

- Le simple dysfonctionnement sans sinistre identifié (votre PAC chauffe mal, mais rien n’est cassé)

- Les dégâts provoqués par une installation non conforme

Pour une prise en charge élargie, des garanties complémentaires sont disponibles : garantie bris de machine, option rééquipement à neuf ou encore option équipements de développement durable, qui couvre spécifiquement les PAC, panneaux solaires et panneaux photovoltaïques.

Attention à la PAC piscine et jardin

Si vous avez une PAC dédiée à votre piscine ou à votre jardin, elle n’est pas automatiquement couverte par votre assurance habitation. Contrairement aux PAC de chauffage intégrées au logement, les PAC de piscine nécessitent souvent une garantie spécifique. Vérifiez ce point avec votre assureur.

Les garanties légales à connaître

En complément de votre assurance habitation, 3 garanties légales protègent votre investissement :

- Garantie constructeur (2 ans) : le fabricant remplace les pièces défectueuses gratuitement, hors main-d’œuvre et déplacement. Certains fabricants proposent des extensions de durée, généralement payantes

- Garantie biennale (2 ans) : l’installateur garantit le bon fonctionnement des éléments dissociables comme le ballon tampon ou les radiateurs

- Garantie décennale (10 ans) : elle couvre les dommages qui rendent le logement inhabitable. Mais un arrêt de la Cour de cassation du 21 mars 2024 a limité son application aux PAC posées en rénovation

Ce revirement de jurisprudence signifie qu’une PAC installée en remplacement sur un ouvrage existant ne relève plus de la garantie décennale. Elle tombe désormais sous la responsabilité contractuelle de droit commun, moins protectrice. Pour que la garantie décennale s’applique, la PAC doit avoir été posée lors de la construction du logement par un professionnel assuré.

Quelle différence entre garantie biennale et décennale ?

La garantie biennale couvre les éléments que l’on peut retirer ou remplacer sans toucher à la structure du bâtiment (radiateur, thermostat). La garantie décennale, elle, concerne les dommages graves qui rendent le logement inutilisable, comme une absence totale de chauffage. En clair, si votre thermostat lâche, c’est la biennale. Si toute l’installation rend votre maison inhabitable, c’est la décennale.

Et si la PAC est défectueuse dès l’achat ?

Peu de particuliers le savent, mais l’article 1641 du code civil prévoit une garantie contre les vices cachés. Si votre PAC présente un défaut qui la rend impropre à son usage et que ce défaut existait avant l’achat, vous avez un recours contre le vendeur, même au-delà des 2 ans de garantie constructeur.

Le vendeur professionnel est d’ailleurs présumé connaître les vices de l’appareil qu’il vend. Cette présomption facilite les démarches pour obtenir une réparation, un remplacement ou des dommages et intérêts. Pensez à conserver votre facture d’achat et les rapports d’intervention du technicien pour appuyer votre réclamation.

Locataire ou propriétaire : qui prend en charge quoi ?

La répartition des responsabilités et des frais dépend de votre statut. Le locataire prend en charge l’entretien régulier et le contrôle obligatoire tous les 2 ans. En revanche, les réparations liées à la vétusté de l’installation, aux malfaçons ou à un cas de force majeure reviennent au propriétaire.

Si votre PAC tombe en panne à cause de l’usure du temps, c’est donc au propriétaire d’assumer les frais de réparation. Un propriétaire non occupant a tout intérêt à vérifier que son assurance couvre ce type de situation. Côté locataire, une bonne assurance multirisque habitation protège contre les dommages causés au logement par un dysfonctionnement de la PAC.

Comment choisir une assurance adaptée ?

Toutes les offres d’assurance habitation ne se valent pas quand il s’agit de couvrir une PAC. Le choix de la bonne formule fait la différence entre une prise en charge rapide et une mauvaise surprise financière.

Évaluation des besoins spécifiques

Avant de souscrire ou de modifier votre contrat, posez-vous les bonnes questions. Le type de PAC, sa puissance, son emplacement et son ancienneté influencent directement les risques à couvrir.

Une PAC air/eau avec un circuit d’eau présente un risque de dégâts des eaux que n’a pas une PAC air/air. Une unité extérieure exposée aux aléas climatiques ou installée dans un jardin accessible nécessite une couverture contre le vol et le vandalisme. Une PAC récente sera encore sous garantie constructeur, tandis qu’un appareil de plus de 10 ans mérite une attention particulière sur les options de remplacement.

Voici les garanties et options à vérifier dans votre contrat :

- Garantie dommages électriques : couvre les surtensions et la foudre, la cause de panne électronique la plus fréquente

- Garantie dégâts des eaux et gel : protège contre les fuites et infiltrations liées au circuit de la PAC

- Garantie vol et vandalisme : à souscrire si l’unité extérieure est facilement accessible

- Option rééquipement à neuf : permet le remplacement de votre PAC sans déduction de vétusté en cas de sinistre

- Option équipements de développement durable : couvre l’ensemble de vos installations d’énergie renouvelable (PAC, panneaux photovoltaïques, panneaux solaires)

Comparer les offres des assureurs

Le prix d’une assurance habitation varie selon la formule, les options et la valeur des biens assurés. Prenez le temps de comparer les offres en ligne, en utilisant un comparateur ou en demandant plusieurs devis gratuits.

Regardez aussi les conditions de déclaration de sinistre. Certains assureurs imposent des délais stricts et des procédures lourdes, quand d’autres simplifient la démarche via une application. Chez Leocare, par exemple, la déclaration se fait en quelques clics depuis le téléphone, avec un suivi accessible en temps réel, des conseillers basés en France et une expertise reconnue dans la gestion des sinistres habitation.

Pensez enfin à vérifier les conditions liées à l’entretien de votre PAC. Un contrôle tous les 2 ans par un professionnel agréé est obligatoire pour les PAC de plus de 4 kW, et conditionne la validité de vos garanties. Sans preuve d’entretien régulier, votre assureur sera en droit de refuser une prise en charge.

Conseil d’expert : programmez votre contrôle obligatoire avant la saison de chauffe, idéalement en septembre ou octobre. En plein hiver, les chauffagistes sont débordés et les délais d’intervention s’allongent. Anticiper, c’est éviter de se retrouver sans chauffage pendant plusieurs jours en attendant qu’un technicien se libère.

En complément de ce contrôle annuel, quelques gestes simples prolongent la durée de vie de votre équipement :

- Nettoyer le filtre du retour d’eau au moins 1 fois par an

- Dégager l’unité extérieure des feuilles, pollens et débris

- Vérifier la pression d’eau sur le manomètre (entre 1,5 et 1,8 bar)

- Brosser délicatement les ailettes de l’échangeur extérieur

Une PAC bien entretenue affiche une durée de vie moyenne d’environ 15 ans. Autant mettre toutes les chances de votre côté pour en profiter le plus longtemps possible, tout en gardant une assurance habitation qui couvre les imprévus.

Cet article a été rédigé à titre purement informatif. Les garanties et situations décrites sont susceptibles de ne pas être incluses dans l’offre d’assurance Leocare. Pour en savoir plus sur nos produits d’assurance, nous vous invitons à consulter le détail de nos offres.

Résumer cet article avec :

Je découvre quel tarif Leocare me propose !

Obtenir un devis