Pourquoi les prix de l’assurance habitation augmentent-ils ?

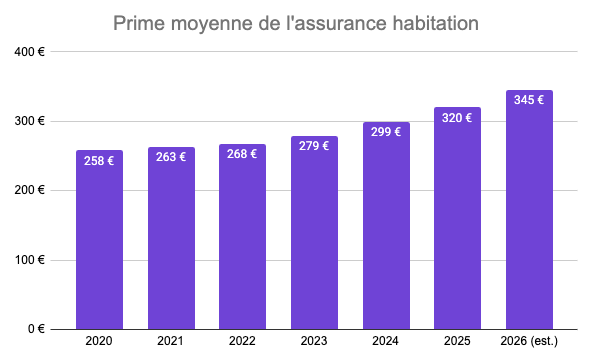

En 2026, les prix des assurances habitation flambent encore de 7 à 8 % en moyenne, après plusieurs années de hausse des tarifs continue. Face au climat qui s’emballe, à l’envolée du coût de la construction et à une nouvelle taxe Cat Nat, les raisons de cette augmentation des prix sont multiples. On vous aide à comprendre pourquoi et surtout comment payer moins cher votre assurance.

Quels facteurs influencent l’augmentation des tarifs ?

L’évolution du coût de votre contrat d’assurance habitation répond à une équation technique. Votre compagnie d’assurance ajuste ses tarifs chaque année, en général au 1er janvier ou en avril, pour refléter l’évolution des risques et des sinistres pris en charge. Cette dynamique touche tous les profils, du locataire étudiant au propriétaire senior.

Cinq grands leviers expliquent la hausse des tarifs actuelle :

- la multiplication des sinistres climatiques et des catastrophes naturelles

- la revalorisation de la surprime Cat Nat passée de 12 % à 20 % au 1er janvier 2025

- la flambée du coût des matériaux et de la main d’œuvre

- l’inflation générale et les perturbations sur les chaînes d’approvisionnement

- un changement de situation personnelle qui modifie le risque assuré

Chaque facteur pèse différemment selon votre profil, votre région et votre logement. C’est cette combinaison qui explique pourquoi deux assurés voisins peuvent voir leur prime évoluer de façon très différente. Comprendre ces mécanismes, c’est déjà reprendre la main sur son budget.

Bon à savoir

Entre 2010 et 2026, le prix moyen de l’assurance habitation a bondi de 77 %, soit 77 € supplémentaires sur la prime annuelle moyenne. Une tendance qui reflète une nouvelle économie du risque, portée par le climat.

Les catastrophes naturelles et leur impact

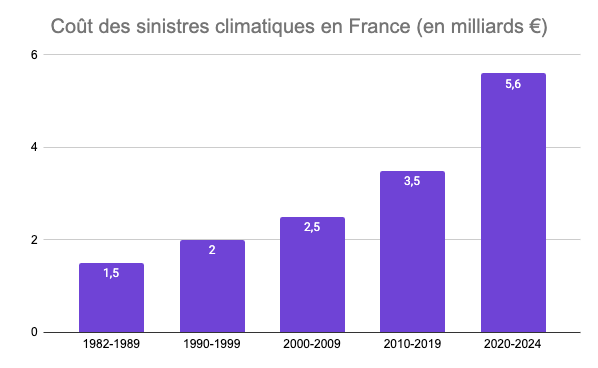

Le dérèglement climatique est devenu le premier moteur d’augmentation des primes d’assurance habitation. Les événements climatiques ont coûté 5 milliards d’euros aux assureurs français en 2024, contre 6,5 milliards en 2023. La moyenne 2020-2024 atteint 5,6 milliards d’euros par an, contre 1,5 milliard sur la période 1982-1989.

Les catastrophes naturelles se multiplient à un rythme inédit. La sécheresse géotechnique, liée au retrait-gonflement des argiles, représente désormais 54 % de la sinistralité cumulée des 10 dernières années et provoque l’apparition de fissures sur des millions de maisons. 10,4 millions de maisons individuelles sont aujourd’hui situées en zone d’exposition moyenne ou forte à ce phénomène, selon le ministère de la Transition écologique.

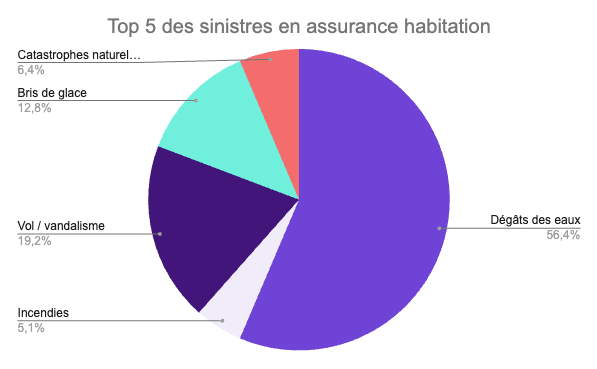

Les dégâts des eaux ne sont pas en reste. Leur fréquence a grimpé de 12 % en 2024, avec un coût moyen en hausse de 4,5 % sur un an. En 20 ans, les indemnisations versées à ce titre ont plus que doublé (+134 %). Ils constituent aujourd’hui le premier poste de sinistres en assurance habitation.

Le plus Leocare

Nos formules Essentiel, Confort et Excellence intègrent toutes la garantie catastrophes naturelles et technologiques, ainsi que les événements climatiques (tempête, neige, grêle, inondation). Aucune mauvaise surprise le jour où le ciel vous tombe sur la tête.

À cette pression climatique s’ajoute un facteur réglementaire lourd. La surprime Cat Nat, intégrée à tous les contrats dommages aux biens, est passée de 12 % à 20 % au 1er janvier 2025. Cette revalorisation, la plus importante depuis 25 ans, a été fixée par arrêté ministériel pour garantir la soutenabilité du régime d’indemnisation. Elle représente une majoration moyenne de 17 € par an et par foyer, selon France Assureurs.

Le coût des matériaux de construction

Réparer ou reconstruire un logement coûte aujourd’hui bien plus cher qu’il y a cinq ans. Le coût de la construction et des travaux progresse d’environ 3 % par an, sous l’effet combiné de l’inflation, de la guerre en Ukraine et de la raréfaction de certaines matières premières. Ce renchérissement se répercute sur les indemnisations versées par les compagnies d’assurance.

Les projections pour 2030 parlent d’elles-mêmes :

| Matériau | Hausse prévue d’ici 2030 |

|---|---|

| Acier | +20 % |

| Béton | +25 % |

| Bois | +15 % |

| PVC | +20 % |

Ces augmentations alourdissent toutes les indemnisations, qu’il s’agisse d’un sinistre incendie, d’un vol par effraction ou d’une fuite d’eau. Un incendie peut coûter entre 150 000 et 600 000 € à un assureur, ce qui en fait le premier poste de dépense technique. La main d’œuvre qualifiée, sous tension, allonge également les délais d’intervention et fait grimper la facture.

L’indice FFB, publié trimestriellement par la Fédération Française du Bâtiment, sert de référence pour indexer certaines garanties et franchises. Quand cet indice progresse, votre cotisation et votre franchise évoluent dans la même proportion si votre contrat le prévoit.

Le conseil d’expert

Avant de signer, vérifiez la clause d’indexation de votre contrat. Un contrat indexé sur l’indice FFB reflète les coûts réels du marché, mais vos cotisations peuvent alors évoluer à chaque échéance.

Quelles solutions pour réduire son coût ?

Face à la hausse généralisée, il existe des leviers concrets pour maîtriser votre budget sans sacrifier votre couverture. Avant de céder à la tentation du comparateur d’assurance habitation et de changer d’assureur dans la panique, un examen de votre contrat multirisque s’impose. Ce guide vous aide à choisir une assurance adaptée à vos besoins.

Optimiser son contrat d’assurance

Ajuster son contrat, c’est avant tout l’aligner sur votre situation réelle, ni plus, ni moins. Si vous êtes locataire, votre contrat doit intégrer au minimum une responsabilité civile et une couverture des risques locatifs. Si vous êtes propriétaire occupant, propriétaire non occupant, étudiant ou senior, le périmètre des garanties change et mérite une analyse personnalisée.

Plusieurs leviers permettent de faire baisser la cotisation :

- ajuster le capital mobilier au plus près de la valeur réelle de vos biens

- supprimer les options comme la protection juridique déjà couverte par ailleurs

- augmenter la franchise en contrepartie d’une prime plus basse

- regrouper vos contrats auto et habitation chez le même assureur

- vérifier la cohérence entre votre situation déclarée et la réalité

Attention à la sous-évaluation, un piège fréquent qui peut fausser le calcul de votre prime d’assurance habitation. Si un écart apparaît entre le risque réel et celui déclaré, par exemple une pièce oubliée ou un usage non signalé, votre assureur applique la règle proportionnelle de prime et réduit l’indemnisation le jour du sinistre. Mieux vaut déclarer correctement dès le départ.

Le plus Leocare

Nos 3 formules (Essentiel, Confort, Excellence) sont personnalisables dans le parcours de souscription. Vous choisissez votre capital mobilier (de 6 000 € à 15 000 € selon la formule), votre capital objets de valeur et vos options (bris de glace, dommages électriques, dépannage urgence, assurance scolaire). Tout est modulable en quelques minutes depuis votre mobile.

La Loi Hamon reste votre meilleur allié en cas d’augmentation de l’assurance. Après la première année, la résiliation de votre assurance est libre à tout moment, sans justification ni pénalité. En cas de majoration non prévue par les conditions générales, vous disposez aussi d’un droit de refus à réception de l’avis d’échéance, avec un préavis généralement fixé à 30 jours.

Prévenir les sinistres

Moins vous déclarez de sinistres, moins votre prime augmente. Plusieurs sinistres déclarés sur les 5 dernières années exposent à une majoration tarifaire à l’échéance suivante, voire à un refus de renouvellement chez certains assureurs. La prévention est aussi un vrai levier pour réduire le coût de votre assurance habitation.

Quelques réflexes de prévention limitent les risques au quotidien :

- installer un système d’alarme ou de vidéosurveillance pour dissuader les cambriolages

- poser des détecteurs de fumée et de fuite d’eau connectés

- entretenir régulièrement la plomberie, la toiture et les installations électriques

- faire ramoner votre cheminée ou votre insert une fois par an

- sécuriser les accès (portes blindées, serrures certifiées A2P)

Les assureurs valorisent les profils qui investissent dans la prévention. Certains équipements, comme l’alarme connectée ou la pompe à chaleur correctement installée, peuvent ouvrir droit à une réduction sur votre cotisation. C’est aussi vrai pour les logements dotés de solutions domotiques ou de matériaux résistants au feu et à l’eau.

Bon à savoir

Entre le 15 novembre et le 30 avril, si vous disposez d’une piscine, d’un spa ou d’un jacuzzi, pensez à isoler et vidanger les circuits de distribution. Sans cette précaution, votre indemnisation en cas de sinistre lié au gel peut être réduite de 30 à 50 %.

Quel avenir pour le marché de l’assurance habitation ?

Les prévisions pour 2026 et au-delà ne laissent guère de place à l’optimisme tarifaire. Tant que la sinistralité climatique reste élevée et que le coût de la réassurance demeure tendu, les prix des assurances continueront d’augmenter. L’évolution du coût des sinistres climatiques pourrait doubler d’ici 2050, passant de 73,4 milliards à 143 milliards d’euros, selon France Assureurs.

Les tendances pour les prochaines années

Selon les dernières projections du secteur, les primes d’assurance habitation devraient augmenter de 7 à 8 % en moyenne en 2026, avec des pointes à +15 % pour les profils les plus exposés. Le cabinet Addactis, référence en actuariat, confirme cette fourchette, rejointe par plusieurs comparateurs et observateurs du marché.

Trois dynamiques structurent la trajectoire des prochaines années :

- la hausse continue des indemnisations climatiques, premier moteur de la revalorisation des primes

- une possible indexation automatique du taux Cat Nat à partir du 1er janvier 2027, inscrite dans une proposition de loi adoptée au Sénat

- la poursuite de la hausse des coûts de reconstruction, tirée par les matériaux et la main d’œuvre

La réassurance, autrement dit l’assurance des assureurs, joue aussi un rôle majeur. Après les épisodes climatiques récents, elle s’est considérablement renchérie, et une part croissante de votre prime sert à financer ce surcoût. Cette diffusion du risque se répercute sur l’ensemble du marché, même pour les assurés situés en zones peu exposées.

Pourquoi la valeur des logements influe-t-elle ?

Plus votre logement et vos biens ont de valeur, plus votre assureur devra débourser en cas de sinistre total. C’est la raison pour laquelle la prime d’assurance habitation n’est jamais déconnectée de la valeur du bien assuré. Cette réalité technique explique aussi une partie de la hausse actuelle : on assure aujourd’hui des logements mieux équipés, plus vastes et remplis de biens plus coûteux qu’il y a 15 ans.

Évaluation de la valeur immobilière

Le capital à assurer repose sur deux composantes distinctes. La valeur de reconstruction du bâtiment, calculée au mètre carré selon les standards locaux du BTP. Et le capital mobilier, qui correspond à la valeur de remplacement de tous vos biens (électroménager, high-tech, vêtements, objets de valeur, etc.).

Ces deux postes évoluent à la hausse pour plusieurs raisons :

- l’inflation des matériaux alourdit la valeur de reconstruction

- l’équipement moyen des foyers s’enrichit (électroménager connecté, panneaux solaires, pompes à chaleur)

- la taille moyenne des logements a progressé sur la longue durée

- les objets de valeur (bijoux, œuvres, matériel high-tech) sont plus nombreux dans les foyers

Sur-assurer ne vous rapporte rien, puisque l’indemnisation reste plafonnée aux dommages réels subis. À l’inverse, sous-assurer vous expose à la règle proportionnelle. Le juste équilibre consiste à faire un inventaire régulier de vos biens et à ajuster votre capital mobilier en conséquence.

Le plus Leocare

Avec notre formule Excellence, votre mobilier est indemnisé en valeur à neuf à vie, sans application de vétusté. En cas d’incendie, d’événement climatique ou de catastrophe naturelle, notre garantie Capital Sécurité prévoit même un complément d’indemnisation de 10 000 € par pièce déclarée, dans la limite de 80 000 €.

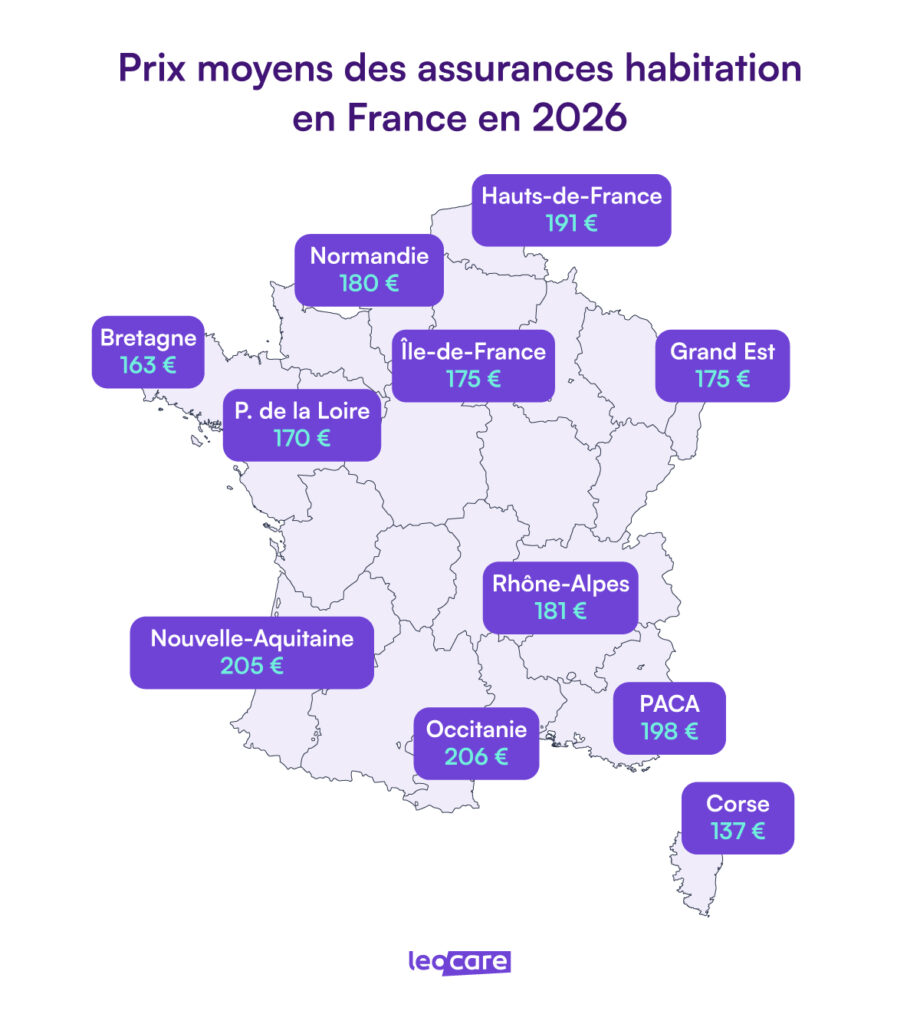

Les zones géographiques à risque

Toutes les régions françaises ne sont pas logées à la même enseigne. Les disparités régionales reflètent la sinistralité locale, la densité de population et l’exposition aux risques climatiques. La prime moyenne annuelle atteint 189 € dans les Pays de la Loire, contre 233 € en Nouvelle-Aquitaine, selon les derniers chiffres du marché.

Une évolution inédite est apparue en 2026 : les villes moyennes dépassent désormais les grandes métropoles dans le classement des tarifs les plus élevés. Pour un locataire en appartement de 3 pièces, Avignon arrive en tête avec une prime annuelle de 181,77 €, devant Bourges (181,74 €) et Charleville-Mézières (181,46 €). Ces territoires cumulent exposition au retrait-gonflement des argiles et aux vents violents.

Les zones à surveiller particulièrement :

- le littoral atlantique et méditerranéen, exposé aux tempêtes et submersions

- les zones inondables du Nord, du Pas-de-Calais et du Rhône

- les régions du Sud-Ouest et de la vallée du Rhône, touchées par la sécheresse géotechnique

- les régions PACA, confrontées aux feux de forêt et aux épisodes cévenols

- les territoires d’Outre-mer, régulièrement frappés par les cyclones

Construire ou acheter dans une zone à risque a un impact direct sur votre prime. Avant d’acquérir un bien, consulter les cartes de risques (inondation, RGA, sismicité) disponibles sur les sites officiels vous permet d’anticiper le coût futur de votre assurance. Certaines communes classées en catastrophe naturelle à répétition voient leurs tarifs grimper plus vite que la moyenne nationale.

Bon à savoir

Avec la Loi Hamon, passée la première année, vous pouvez changer pour une assurance habitation pas chère à tout moment. Chez Leocare, la souscription se fait en ligne en quelques minutes depuis votre mobile, et votre attestation d’assurance est disponible en direct par email juste après la signature.

Cet article a été rédigé à titre purement informatif. Les garanties et situations décrites sont susceptibles de ne pas être incluses dans l’offre d’assurance Leocare. Pour en savoir plus sur nos produits d’assurance, nous vous invitons à consulter le détail de nos offres.

Résumer cet article avec :

Je découvre quel tarif Leocare me propose !

Obtenir un devis