Un gravillon qui percute votre pare-brise sur l’autoroute, une vitre latérale fissurée au petit matin… Le bris de glace est l’un des sinistres auto les plus courants en France. Pourtant, beaucoup de conducteurs ignorent le fonctionnement de leur assurance bris de glace, le prix d’un remplacement ou réparation, ou le délai pour faire une déclaration de sinistre. Ce guide vous donne toutes les clés pour bien gérer ce dommage et obtenir une indemnisation bris de glace rapide.

Qu’est-ce qu’un bris de glace en assurance automobile ?

Avant de parler d’indemnisation ou de franchise, encore faut-il comprendre ce que recouvre le terme « bris de glace ». Cette expression désigne tout impact, fissure ou casse complète touchant les surfaces vitrées de votre véhicule. L’assurance bris de glace prend en charge la réparation ou le remplacement de ces éléments vitrés, selon les conditions prévues à votre contrat. Avant de souscrire, demander un devis vous permettra de comparer les offres et de payer moins cher pour un service adapté.

Quels éléments sont couverts ?

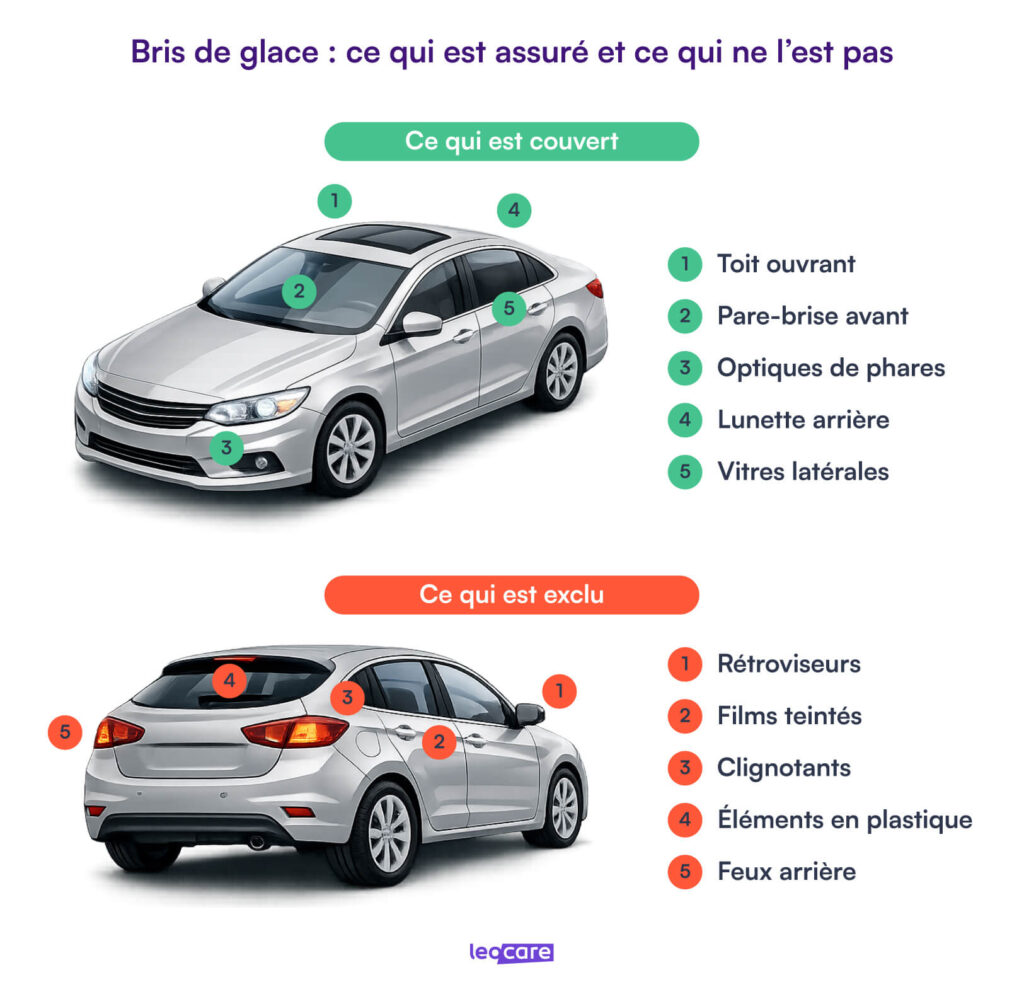

Tous les éléments vitrés de votre voiture ne bénéficient pas de la même protection. Ce que couvre la garantie dépend directement du contrat souscrit. Chaque personne doit vérifier la liste des dommages sur les parties vitrées pris en charge.

| Éléments généralement couverts | Éléments souvent exclus |

|---|---|

| Pare-brise avant | Rétroviseurs |

| Lunette arrière | Clignotants |

| Vitres latérales | Feux arrière |

| Toit ouvrant ou panoramique vitré | Éléments en plastique |

| Optiques de phares avant (selon contrat) | Films teintés, déflecteurs d’air |

Pensez à consulter les conditions générales de votre assurance auto pour connaître précisément les surfaces vitrées garanties. Certaines options permettent d’étendre la couverture au toit vitré ou aux phares, tandis que le gravage des vitres peut être proposé comme protection complémentaire contre le vol.

Le bris de glace est-il considéré comme un sinistre ?

Oui, le bris de glace est bel et bien un sinistre au sens de votre contrat. Parmi les différents types de sinistres auto, il se distingue par sa fréquence. Les conducteurs ayant souscrit la garantie peuvent être indemnisés, qu’il s’agisse d’un pare-brise fissuré ou d’un rétroviseur cassé couvert par une option spécifique.

Bonne nouvelle !

Ce sinistre n’entraîne aucun malus. Votre coefficient bonus-malus reste inchangé, car le bris de glace n’implique pas votre responsabilité vis-à-vis d’un tiers. Nous reviendrons sur ce point un peu plus loin.

Comment fonctionne la garantie bris de glace ?

Voyons comment la garantie entre concrètement en jeu. La garantie bris de glace n’est pas obligatoire. Elle est généralement incluse dans les contrats d’assurance type assurance tous risques, proposée en option au tiers étendu avec une assurance auto au tiers plus, et absente de l’assurance au tiers simple. Pour souscrire une assurance avec cette garantie, comparez les formules.

Quels dommages sont pris en charge ?

La garantie bris de glace s’active uniquement lorsque le sinistre concerne exclusivement une surface vitrée, sans autre dommage sur le véhicule. Les assureurs parlent de « sinistre exclusif ». Par exemple, un caillou projeté sur votre pare-brise en roulant sur une route de campagne : c’est un cas classique de prise en charge.

En revanche, si le bris de glace survient dans un contexte plus large, d’autres garanties prennent le relais :

- Acte de vandalisme ou tentative de vol : c’est la garantie vol qui couvre les dommages causés, y compris en cas de vol d’effets personnels dans sa voiture.

- Accident responsable ayant aussi endommagé les vitres : c’est la garantie dommages matériels qui intervient.

- Catastrophe naturelle ou tempête : des garanties spécifiques liées aux intempéries s’appliquent.

La nature du sinistre détermine donc la garantie mobilisée, même si le résultat visible est le même : une vitre cassée.

Quelles parties du véhicule sont couvertes ?

Dans la majorité des contrats, le pare-brise, les vitres latérales et la lunette arrière sont couverts de base. Les optiques de phares, le toit ouvrant ou les feux de jour dépendent des options choisies. Certaines formules dites « éco » limitent la couverture au seul pare-brise.

Si vous possédez un véhicule équipé d’un toit panoramique ou de caméras ADAS, vérifiez que votre contrat couvre bien ces éléments. Le coût de remplacement d’un pare-brise avec capteurs embarqués peut facilement dépasser 700 à 800 euros, d’où l’intérêt d’une couverture adaptée.

Bon à savoir

Sans assurance bris de glace, comptez entre 400 et 550 euros pour un remplacement standard, et entre 90 et 130 euros pour une réparation d’impact. La différence se chiffre vite en centaines d’euros.

Quelle est la franchise pour un bris de glace ?

La franchise, c’est le montant qui reste à votre charge après l’intervention de votre assureur. Elle peut représenter une somme non négligeable sur un sinistre de bris de glace.

Comment connaître le montant de la franchise ?

Le montant de votre franchise bris de glace figure dans vos conditions particulières. Si vous ne retrouvez plus ce document, un passage par votre espace client en ligne suffit à le vérifier.

Il existe 3 types de franchise en assurance auto :

- Franchise absolue : un montant fixe est déduit de l’indemnisation (par exemple, 50 euros).

- Franchise relative : vous payez uniquement si le coût des réparations dépasse un certain seuil.

- Franchise proportionnelle : vous prenez en charge un pourcentage du montant total des réparations.

Prenons un exemple concret. Votre pare-brise athermique avec caméra ADAS doit être remplacé : la facture s’élève à 1 200 euros. Avec une franchise absolue de 50 euros et un plafond de 1 000 euros, votre assureur verse 950 euros. Votre reste à charge : 250 euros.

La franchise varie-t-elle selon les contrats ?

Absolument. Chaque compagnie d’assurance applique ses propres règles en matière de franchise bris de glace. Certaines formules proposent une option zéro franchise, qui supprime tout reste à charge.

Bon à savoir

La franchise éventuelle est souvent supprimée lorsque vous optez pour une réparation plutôt qu’un remplacement. Le choix entre remplacement ou réparation a donc un impact direct sur ce que vous aurez à payer. Se rendre chez un réparateur agréé peut également vous en exonérer.

À l’inverse, une formule sans franchise implique une prime d’assurance plus élevée. Le choix dépend de votre budget et de votre exposition au risque (stationnement en extérieur, routes avec gravillons, kilométrage annuel).

Comment déclarer un sinistre bris de glace ?

Un impact sur votre pare-brise ou une vitre latérale cassée ? Contactez d’abord votre assureur, pas un réparateur. La déclaration est obligatoire avant toute intervention, sous peine de voir votre indemnisation refusée.

Quels sont les réflexes à adopter ?

Voici les étapes à suivre dès que vous constatez un bris de glace sur votre véhicule :

- Protégez la zone endommagée : retirez les éclats de verre avec précaution et couvrez l’ouverture avec un film plastique pour éviter que les dégâts ne s’aggravent.

- Prenez des photos du dommage : cela accélère le traitement de votre dossier.

- Déclarez le sinistre dans les 5 jours ouvrés suivant sa survenue (article L. 113-2-4 du code des assurances).

- Attendez l’accord de votre assureur avant de procéder à la réparation ou au remplacement.

Vous pouvez déclarer un sinistre bris de glace par plusieurs moyens : via votre espace client sur internet, par appel téléphonique au numéro non surtaxé de votre conseiller (généralement joignable du lundi au vendredi), par courrier recommandé ou directement en agence. Conservez toujours une preuve datée de votre déclaration, elle vous sera utile en cas de recours. Comme pour un petit accrochage en voiture, rapidité et rigueur sont vos meilleurs alliés.

Attention aux arnaques !

Méfiez-vous des réparations proposées sur les parkings ou des promesse de cadeaux en échange du remplacement de pare-brise. Les frais engagés sans accord préalable de votre assureur pourraient rester intégralement à votre charge, y compris si votre contrat couvre le sinistre.

Est-il obligatoire de déclarer chaque bris de glace ?

Oui, vous devez obligatoirement déclarer chaque bris de glace pour bénéficier de votre indemnisation. Si vous faites réparer avant d’avoir obtenu l’accord de votre assureur, vous risquez de tout payer de votre poche. En cas de désaccord, votre protection juridique peut vous aider à faire valoir vos droits.

Ne tardez pas non plus à agir : un pare-brise fissuré compromet votre sécurité et peut vous exposer à une amende de 68 euros en cas de contrôle (contravention de 3e classe), voire jusqu’à 375 euros si la fissure altère votre champ de vision. La pluie, les chocs thermiques et les nids-de-poule aggravent rapidement un simple impact.

Bon à savoir

En cas de vandalisme, vous devez d’abord déposer plainte au commissariat ou à la gendarmerie dans un délai de 48 heures, puis déclarer le sinistre dans les 2 jours ouvrés à votre assureur en joignant une copie du dépôt de plainte.

Quel impact sur votre bonus-malus ?

C’est la question que tout conducteur se pose. Déclarer un bris de glace, est-ce que cela va faire grimper ma prime d’assurance ?

Le bris de glace influence-t-il le malus ?

Non. La déclaration d’un bris de glace n’a aucune incidence sur votre coefficient bonus-malus. Seuls les sinistres responsables avec un tiers identifié peuvent entraîner une modification du coefficient de réduction-majoration (CRM). Le risque d’avoir du malus suite à un bris de glace est donc nul, qu’il soit causé par un gravillon, un choc thermique ou un acte de vandalisme.

Le bris de glace apparaît sur votre relevé d’informations

Le bris de glace apparaît tout de même sur votre relevé d’informations. Ce document retrace votre historique d’assuré et peut être consulté par un nouvel assureur en cas de changement de contrat. Le sinistre y figure, mais sans aucun impact sur votre coefficient.

Comment éviter un impact sur le bonus-malus ?

Puisque le bris de glace seul ne génère pas de malus, il n’y a aucune raison de repousser votre déclaration. Plus vous déclarez vite, plus la prise en charge sera rapide et efficace. Un petit impact peut se transformer en fissure avec les vibrations, les changements de température ou un simple nid-de-poule.

Un point de vigilance : si vous déclarez plusieurs bris de glace au cours d’une même année, votre assureur peut augmenter votre prime, voire résilier votre contrat. C’est un risque qui concerne tout conducteur assurance, qu’il soit jeune conducteur ou automobiliste confirmé. Protéger votre pare-brise des écarts de température, maintenir sa propreté et faire réparer chaque impact dès son apparition limitent les récidives.

Pourquoi choisir un réparateur agréé ?

Vous êtes libre de confier votre véhicule au professionnel de votre choix. C’est un droit garanti par la loi. Votre assureur peut vous orienter vers un réparateur agréé, mais ne peut pas vous l’imposer.

Quels sont les avantages d’un réparateur agréé ?

Passer par un réparateur agréé simplifie considérablement vos démarches. Ces professionnels sont sélectionnés pour la qualité de leurs prestations, et les réseaux de spécialistes comptent plus de 4 000 centres répartis sur toute la France. Voici ce qu’ils vous offrent concrètement :

- Aucune avance de frais : la facture est directement réglée par votre assureur au garage agréé (hors franchise éventuelle).

- Aucune démarche administrative supplémentaire de votre côté.

- Recalibrage des caméras et radars inclus en cas de remplacement du pare-brise, pour garantir le bon fonctionnement de vos systèmes d’aide à la conduite.

- Garantie constructeur préservée après l’intervention sur le vitrage.

- Nettoyage intérieur de votre voiture avant restitution en cas de remplacement de vitre.

- Prêt d’un véhicule de courtoisie selon les disponibilités et les réparateurs.

Les spécialistes agréés recyclent également les pare-brise usagés, une démarche engagée pour l’environnement.

Comment un réparateur agréé facilite-t-il la prise en charge ?

Le gain de temps est le premier avantage. Le règlement se fait directement entre le professionnel et votre compagnie d’assurance, sans avance de frais.

Si vous choisissez un réparateur non agréé, vous devrez régler la totalité de la facture puis transmettre l’original à votre assureur pour être indemnisé. Une partie du coût pourrait rester à votre charge si le tarif dépasse les plafonds prévus.

Un dernier point : le choix entre réparation et remplacement n’est pas toujours le vôtre. La réparation est possible uniquement si l’impact mesure moins de 2 cm, se situe à plus de 4 cm des bords du pare-brise et hors du champ de vision du conducteur. Les fissures de moins de 30 cm, hors champ de vision, peuvent aussi être réparées. Au-delà, le remplacement s’impose.

Le choix entre réparation et remplacement n’est pas toujours le vôtre. Le professionnel évalue les dégâts selon des critères précis :

| Réparation possible | Remplacement obligatoire |

|---|---|

| Impact inférieur à 2 cm de diamètre | Impact ou fissure dans le champ de vision |

| Situé hors du champ de vision du conducteur | Dégât dépassant les seuils de réparation |

| Éloigné de plus de 4 cm des bords du pare-brise | Toute surface vitrée autre que le pare-brise (vitres latérales, lunette arrière) |

| Fissure inférieure à 30 cm | |

| Coût moyen : 90 à 130 euros. Franchise souvent à 0 euro. | Coût moyen : 400 à 800 euros selon le modèle. Franchise applicable selon le contrat. |

Chez Leocare, vous bénéficiez d’un accompagnement et d’une assistance personnalisés pour chaque sinistre bris de glace. Demander un devis assurance, vérifier vos garanties et choisir une assurance adaptée : tout se fait en quelques minutes en ligne.

Comment Leocare vous couvre en cas de bris de glace

Un éclat de caillou, une grêle inattendue, un acte de vandalisme… un bris de glace, ça n’arrive jamais au bon moment. Chez Leocare, on a conçu des formules claires, flexibles et sans mauvaise surprise pour que votre pare-brise ne devienne jamais un casse-tête. Quelle que soit votre offre, vous bénéficiez d’une couverture solide, pensée pour vous simplifier la vie.

- Déclaration en quelques clics depuis l’appli : pas de numéro surtaxé, pas de formulaire à rallonge. Vous déclarez, on s’occupe du reste.

- Protégé dès la formule Tiers Plus : pas besoin d’aller jusqu’au Tous Risques : votre bris de glace est inclus dès le deuxième niveau de couverture. Un impact ? Vous êtes déjà couvert.

- Une franchise mini, à partir de 70 € : adaptée à votre véhicule, elle ne s’applique qu’en cas de remplacement du vitrage.

- Le rachat de franchise pour 0 € de reste à charge : une option simple pour rouler l’esprit totalement libre. Zéro franchise, zéro stress, zéro surprise sur la facture.

- La formule Tiers BDG, l’option maligne : Vous voulez protéger vos vitrages sans payer pour une couverture complète ? Cette formule combine le tiers et le bris de glaces. Ni plus, ni moins que ce dont vous avez besoin.

- L’assurance bris de glace couvre la réparation ou le remplacement des surfaces vitrées de votre véhicule selon les conditions prévues à votre contrat d’assurance auto.

- Vous devez obligatoirement déclarer le sinistre à votre assureur dans les 5 jours ouvrés avant de faire intervenir un réparateur, sous peine de perdre votre indemnisation.

- Le bris de glace n’entraîne aucun malus sur votre coefficient bonus-malus, mais des sinistres répétés peuvent pousser votre assureur à augmenter votre prime.

- Passer par un réparateur agréé vous évite l’avance de frais et simplifie toutes vos démarches administratives auprès de votre compagnie d’assurance.

Cet article a été rédigé à titre purement informatif. Les garanties et situations décrites sont susceptibles de ne pas être incluses dans l’offre d’assurance Leocare. Pour en savoir plus sur nos produits d’assurance, nous vous invitons à consulter le détail de nos offres.

FAQ

Avant toute chose, contactez votre assureur pour déclarer le sinistre et obtenir son accord. Il vous orientera ensuite vers un réparateur agréé proche de chez vous, parmi un réseau de plus de 4 000 spécialistes en France. Vous pouvez aussi choisir librement votre propre professionnel, mais dans ce cas, vous devrez avancer les frais et transmettre la facture à votre assureur pour remboursement.

L’assurance auto avec garantie bris de glace prend en charge les dommages sur les surfaces vitrées de votre véhicule. Une mutuelle santé, elle, couvre vos frais médicaux et n’intervient jamais sur les sinistres liés à votre voiture. Les deux produits répondent à des besoins très différents. Pour le bris de glace, c’est uniquement votre contrat d’assurance auto qui entre en jeu.

Non, un bris de glace sur votre voiture reste un sinistre isolé qui ne concerne que votre contrat d’assurance auto. Votre assurance habitation et votre assurance moto fonctionnent de manière indépendante avec leurs propres garanties et leur propre historique de sinistres. En revanche, le bris de glace apparaît sur votre relevé d’informations auto, consultable par tout assureur en cas de changement de contrat.

Votre espace client en ligne vous permet de déclarer un sinistre à tout moment, sans attendre les horaires d’ouverture de votre conseiller. Vous pouvez y retrouver vos conditions particulières, vérifier le montant de votre franchise et suivre l’avancement de votre dossier. Un accès rapide accélère la prise en charge et réduit le délai entre la déclaration et la réparation effective de votre véhicule.

La protection juridique vous accompagne si un litige survient avec votre assureur après un bris de glace. Elle peut financer les frais d’un recours amiable ou judiciaire, par exemple si votre indemnisation est jugée insuffisante ou si une prise en charge vous est refusée. Cette garantie, souvent proposée en option dans les contrats d’assurance auto, vous aide à faire valoir vos droits sans supporter seul les coûts.

Bris de glace : simplifiez vos réparations avec Leocare

Grâce nos partenaires, aucun frais à avancer. Profitez d’un véhicule de prêt, et même d’un service de réparation à domicile. Un impact sur le pare-brise ? Nous prenons en charge la réparation sans franchise.

Vivez (enfin) une assurance qui s’adapte à vos besoins.