Espace client

Obtenir un tarif

Le relevé d’information est un document de référence pour les assureurs. Il retrace votre passé de conducteur et contient toutes les informations relatives à votre véhicule et à votre contrat. Votre compagnie d’assurance délivre ce document à chaque échéance annuelle. Mais il peut également être fourni dans un délai de 15 jours sur simple demande par mail ou par courrier.

Mais alors quand en avez-vous besoin ? Lorsque vous changez d’assurance, ce document est demandé par votre nouvel assureur. Il est donc indispensable de vous le procurer à ce moment, surtout si vous optez pour la résiliation loi Hamon.

Le relevé d’information est également important car il permet à votre nouvel assureur de voir votre historique de conduite au cours des 5 dernières années. Grâce à ce document, il peut vous proposer l’offre la plus adaptée à votre situation. Vous avez déjà eu un sinistre bris de glace ? Nous allons renforcer vos garanties bris de glace. Le conducteur secondaire présent sur votre contrat a eu un pépin sur la route ? Certaines options liées au conducteur secondaire peuvent s’avérer intéressantes.

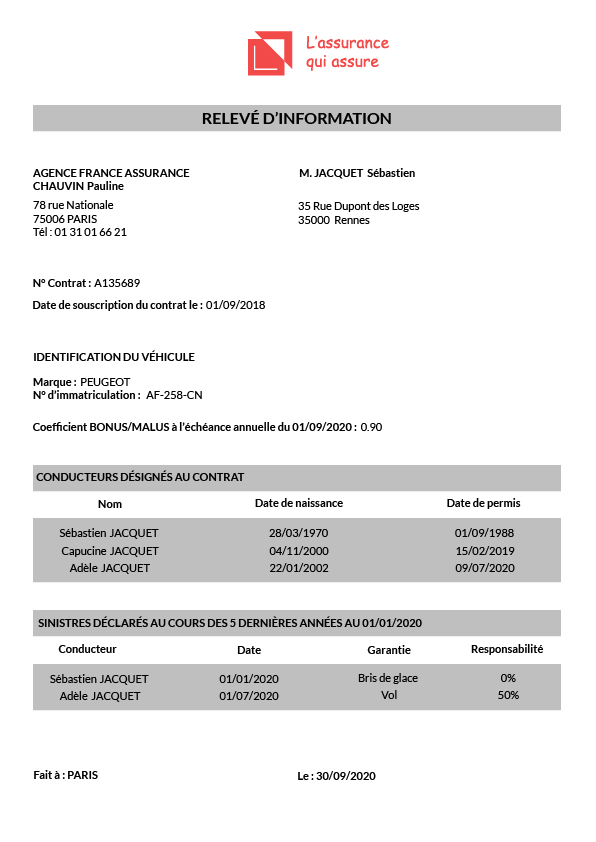

Le relevé d’information s’articule autour de 4 catégories : l’identité du souscripteur, l’identification du véhicule, les conducteurs désignés et les sinistres déclarés. Dans ces catégories figurent les éléments suivants :

L’assureur a la possibilité d’ajouter à ces éléments obligatoires les informations facultatives de son choix, comme la date et le motif de résiliation du contrat. Ou encore des précisions sur les sinistres responsables les plus graves.

Le relevé d’information recense l’historique de vos sinistres déclarés à date de réalisation de ce relevé. Il comprend donc tous les dommages causés à des tiers ayant donné lieu à une ou plusieurs réclamations comme par exemple un bris de glace, un vol ou un accident. Il comprend également les sinistres dont vous n’êtes pas responsable ou responsable partiellement.

Ces sinistres font évoluer votre coefficient bonus-malus. Recalculé chaque année, il permet aux assurances auto de définir le montant de votre prime annuelle en fonction de votre profil, de l’état de votre véhicule et du nombre de sinistres déclarés. Vous n’avez pas eu d’accident cette année ? Nous récompensons votre sécurité et votre coefficient bonus-malus diminue de 5%. Au contraire, vous avez eu un ou plusieurs sinistres au cours de l’année écoulée ? Dans ce cas, votre coefficient bonus-malus se retrouve majoré de 12,5% en cas de sinistre semi-responsable et de 25% en cas de sinistre responsable.

En résumé, il est important de vous procurer le relevé d’information pour bien opérer le changement d’assurance et s’assurer que toutes vos informations soient correctes sur votre nouveau contrat.

À lire ensuite